De AFM (Autoriteit Financiële Markten) is bezorgd over het gebruik van huisfondsen. Volgens de waakhond op de financiële markten kunnen banken en vermogensbeheerders die eigen fondsen gebruiken terecht komen in een belangenverstrengeling.

Lees ook: AFM Het hanteren van huisfondsen zorgt voor belangenconflict!

Volgens onderzoek van het NPS NIPO zien particuliere beleggers geen enkel probleem in de huisfondsen. Sterker nog ze zijn zich zeer bewust van hun keuze.

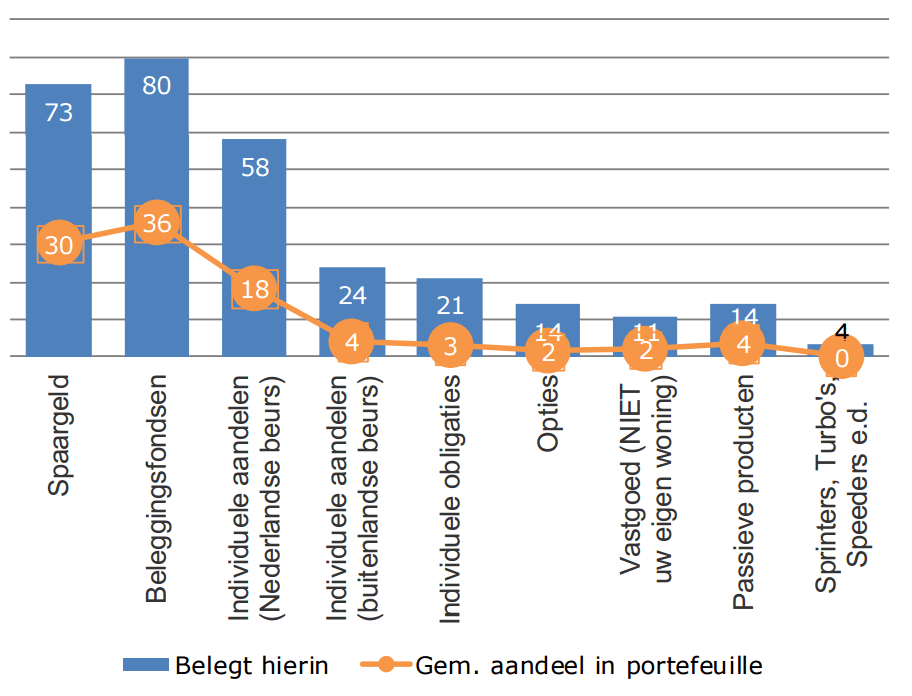

Beleggingsfondsen nu veruit de de populairste categorie. Maar liefst 80% van de ondervraagden heeft beleggingsfondsen in portefeuille

Lees ook: Beleggingsfondsen populairder dan ooit!

De Schroders Beleggingsbarometer die wordt uitgevoerd door TNS NIPO is een grootschalig onderzoek onder vermogende Nederlandse beleggers met een vrij belegbaar vermogen van meer dan € 50.000,-.

Klik hier om te zien of jouw portefeuille zo optimaal mogelijk is ingericht

Onderstaande afbeelding geeft de procentuele verdeling weer over de portefeuilles van alle ondervraagde beleggers. Niet alleen vormen beleggingsfondsen de grootste categorie, er zit ook in absolute zin het meeste geld in.

Van de groep beleggers met een portefeuille van boven de € 250.000 heeft maar 20% uitsluitend huisfondsen in hun portefeuille. Meer dan 75% heeft ook fondsen van andere aanbieders in bezit. Bij beleggers met een vermogen tussen € 50.000 en € 250.000 zit 56% uitsluitend in huisfondsen.

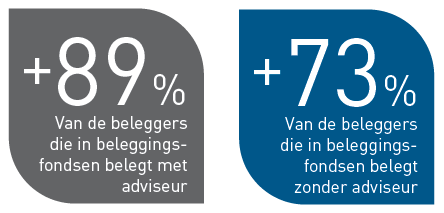

Opmerkelijk is dat de beleggers met adviseur vaker in beleggingsfondsen zitten dan diegene zonder advies.

De meeste van de ondervraagden hebben een vrij belegbaar vermogen tot € 500.000,-. Dat beleggers met adviseur vaker in beleggingsfondsen zitten heeft naar onze mening meer te maken met spreiding.

Als je beneden de € 500.000,- belegt in individuele aandelen of obligaties dan ben je minder breed gespreid, dan als je een beleggingsfonds aankoopt. Dit terwijl spreiding wel een zeer belangrijk aspect is bij beleggen. Bij spreiding wordt al snel gedacht aan een beleggingsfonds omdat deze bekender zijn dan bijvoorbeeld ETF’s.

Minder vermogensbeheerders kiezen voor individuele titels

In de praktijk zien we dat steeds minder vermogensbeheerders in individuele aandelen en/of obligaties beleggen. Vooral vermogensbeheerders die een startbedrag beneden de € 500.000,-. hebben kiezen vaker voor beleggingsfondsen.

Echter, je zou verwachten dat als spreiding een belangrijke rol speelt, het percentage dat belegd is in ETF’s hoger zou liggen. Dit is niet het geval want van het totaal vermogen zit maximaal 3,7% in ETF’s. Beleggers durven dit blijkbaar nog niet aan.

In veel gevallen kunnen beleggers net zo goed voor ETF’s i.p.v. beleggingsfondsen kiezen. Met een ETF kan je net zo goed spreiden als met een beleggingsfonds.

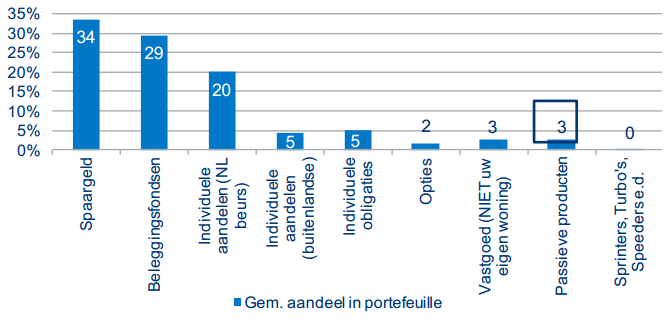

Onderstaande afbeelding geeft het gemiddelde aandeel van de categorieën in percentage weer over de diverse beleggingsinstrumenten in portefeuille van de ondervraagden.

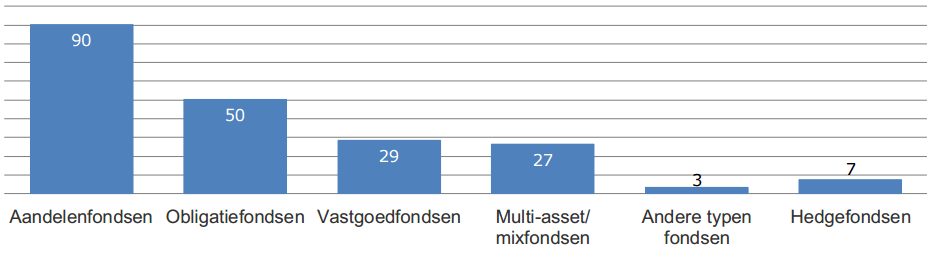

Het meeste vermogen van de ondervraagden wordt belegd in aandelenfondsen. Daarnaast zit er een groei in de Multi-asset mixfondsen* waarbij meer dan een kwart (27%) van de beleggers in deze fondsen is belegd.

*Multi-asset mixfondsen zijn beleggingen die ook wel mixfondsen of gemengde fondsen worden genoemd. Dit zijn beleggingsfondsen die hun vermogen over een mix van aandelen, obligaties, vastgoed en andere beleggingen spreiden. Die spreiding dempt het risico, maar ook het rendement.

Volgens het onderzoek zijn obligatiefondsen minder populair vanwege de lage rente in vergelijking tot een jaar geleden.

Beleggers lijken de zorgen van de AFM en de mogelijke belangenverstrengeling niet te zien. Banken geven tegenwoordig veel online informatie over de inhoud van de fondsen en dat zorgt ervoor dat beleggers zelfstandig hun keuzes kunnen maken. Toch kan de informatievoorziening altijd beter.

Beleggen in eigen huisfondsen heeft trouwens niet alleen nadelen maar ook voordelen. Actieve professionele beleggers kunnen in hun eigen huisfondsen sneller sturen op risicobeheersing en het kan kostenvoordelen hebben. Het kostenvoordeel zit hem in het feit dat een fondsbeheerder binnen het fonds sturing geeft en daardoor minder transacties buiten het fonds om hoeft te doen.

Advies wordt niet blindelings opgevolgd.

Slechts 1 op de 7 beleggers heeft geluisterd naar het advies van zijn bank en heeft zich niet verder georiënteerd. De meeste beleggers in huisfondsen van banken zijn tot die stap gekomen zónder enige bemoeienis van hun bank.

De grote vraag is of beleggers met adviseur wel zijn geholpen op het moment dat de professionele partijen worden gebonden aan meer regels, waarbij ze voor hun klant maximaal voor 30% in hun eigen producten mogen beleggen. Terwijl de klanten waarvoor belegd wordt dit misschien niet eens als belangenverstrengeling zien.

Het is wat ons betreft aan de belegger zelf om te bepalen wat het maximale percentage aan eigen huisfondsen mag zijn welke een vermogensbeheerder of bank gebruikt. Beleggers zijn prima in staat om te beoordelen wat de voor- en nadelen hiervan zijn. Mits de informatievoorziening goed is!

Meer feiten over het onderzoek van de Schroders Beleggingsbarometer lees je hier.

Klik hier om te zien of jouw portefeuille zo optimaal mogelijk is ingericht