Het Britse fondshuis Schröders heeft alweer voor de 6e keer onderzoek gehouden onder Nederlandse beleggers met een vermogen van boven de € 50.000. De uitvoering van dit onderzoek is gedaan door TNS-NIPO.

Een belangrijke conclusie is dat beleggingsfondsen onder Nederlanders ongekend populair blijven. 36% van ons vermogen is naar beleggingsfondsen gegaan. Slechts 3,7% van het vermogen is nog maar belegd in ETF’s. Voor mij overigens best een verrassende uitslag.

We zien bij vermogensbeheerders juist een trend dat er veel meer vermogen naar ETF’s stroomt. Op basis van veel historische data zouden we kunnen concluderen dat, als je een hele lange beleggingshorizon hebt, je per definitie beter voor een ETF (passief product) zou kunnen kiezen.

Kom erachter welke beheerder goed presteert en doe de vermogensbeheerscan.

Een groot aantal vermogensbeheerders verwacht daarentegen dat activiteit de komende jaren, bij bewegende beurzen, het verschil kan maken.

We beleggen meer dan dat we sparen!

Voor het eerst in de historie beleggen Nederlanders zelfs mee dan dat ze sparen. Dat komt mede omdat veel beleggers bang zijn om een te laag pensioen te hebben. 30% van ons vermogen staat op een spaarrekening. Dat is dus minder dan in bijvoorbeeld beleggingsfondsen, 36%.

Niet genoeg pensioen

59% van de 307 beleggers heeft aangegeven als doelstelling “extra pensioen” te hebben. Dat percentage lag in 2010 op slechts 22%. Maar liefst 65% van de pensionado’s geeft aan naast het pensioen te beleggen voor extra inkomsten.

Beleggingsfondsen, wat zijn de voor- en nadelen?

Er is veel over beleggingsfondsen geschreven, toch is het goed om af en toe het geheugen even op te frissen. In dit artikel geven we middels een aantal concrete voorbeelden duidelijkheid over voor- en nadelen van beleggingsfondsen.

Slechte naam

Door alle media-aandacht staan beleggingsfondsen niet altijd goed bekend. Toch kennen beleggingsfondsen ook wel voordelen, daarover zo meteen meer.

Geen zin om te lezen? Hieronder leggen we aan de hand van een video uit wat een beleggingsfonds is, en wat de voor- en nadelen zijn.

Download ons gratis E-book, Selecteer uw vermogensbeheerder in 10 stappen.

“Vergissing: Aandelen genoteerd op bijvoorbeeld de AEX index worden ook vaak fondsen genoemd. Als wij het over fondsen hebben bedoelen we beleggingsfondsen, ook wel mandjes van aandelen of obligaties.“

Wat is een beleggingsfonds?

Onze definitie van een beleggingsfonds is: een verzamelplaats voor een grote groep beleggers in bijvoorbeeld aandelen, obligaties en vastgoed. Ofwel een mandje van onderliggende waarden. Een beleggingsfonds wordt actief beheerd en heeft als doel een bepaalde index (benchmark) te verslaan. De participanten van het beleggingsfonds bepalen door hun gezamenlijke inleg het fondsvermogen. Dat vermogen wordt beheerd door een fondsmanager.

De AEX verslaan!

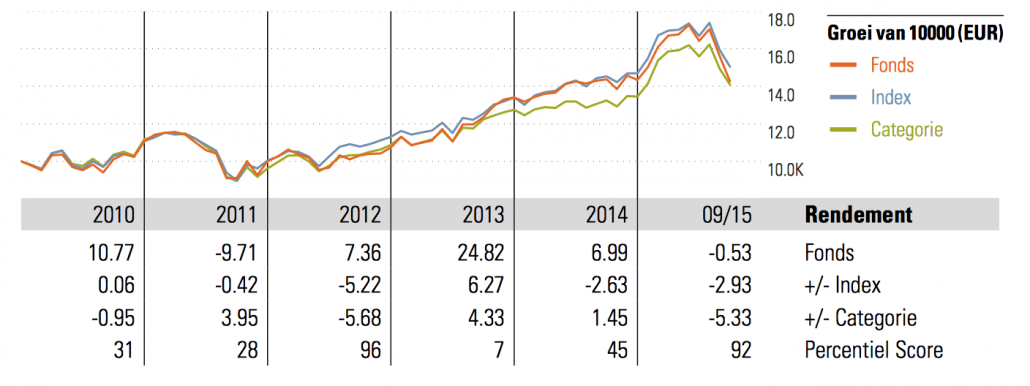

Een voorbeeld van een Nederlands beleggingsfonds is Robeco Hollands bezit. In dit fonds vind je overwegend AEX aandelen terug. Om een index te verslaan moet de manager actieve keuzes maken. De fondsbeheerder zal bepaalde aandelen waar hij meer vertrouwen in heeft zwaarder laten vertegenwoordigen in het fonds. Hierdoor wijkt hij af. In de praktijk blijkt dat vaak erg tegen te vallen. De fondsbeheerder blijft meestal dichtbij de index. Het resultaat blijft in veel gevallen zelfs achter.

Op het plaatje hieronder zie je duidelijk dat het de fondsmanager aan de index blijft plakken. En dat terwijl de kosten aanzienlijk hoger zijn dan van een vergelijkbare ETF/Tracker.

Klik hier om meer te lezen over ” indexknuffelaars”

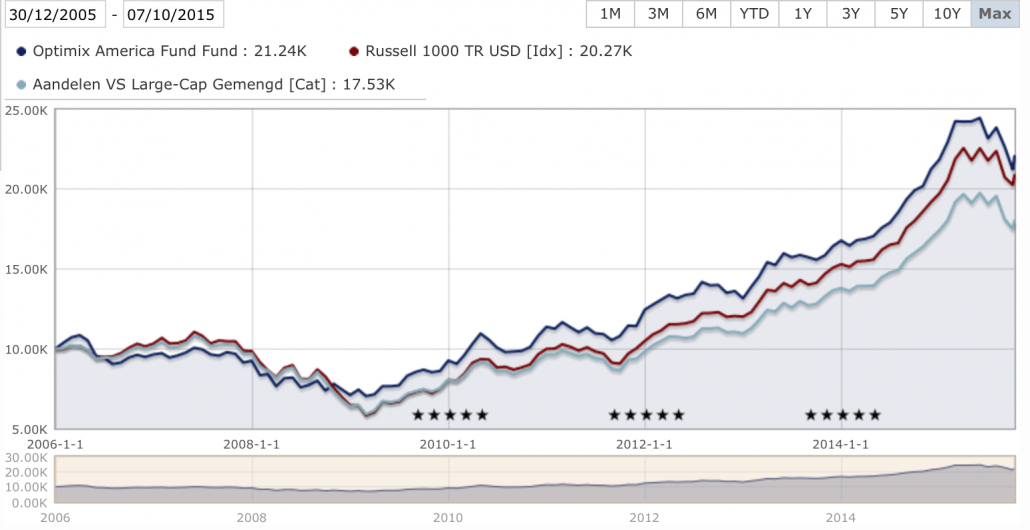

Er zijn ook goede voorbeelden!

Hieronder zien we het rendement van het Optimix America fund. Hierbij zien we dat het rendement aanzienlijk beter is dan de benchmark, over een periode van meer dan 10 jaar. Bij een inleg van €10.000 was de waarde van het Optimix America Fund nu €20.124 geweest, terwijl de waarde van de benchmark nu €20.027 is. Dat is toch weer €1000 extra. En vergeet niet dat als je een benchmark wil volgen, er een ETF/Tracker nodig is. Hieraan zijn ook altijd kosten aan verbonden.

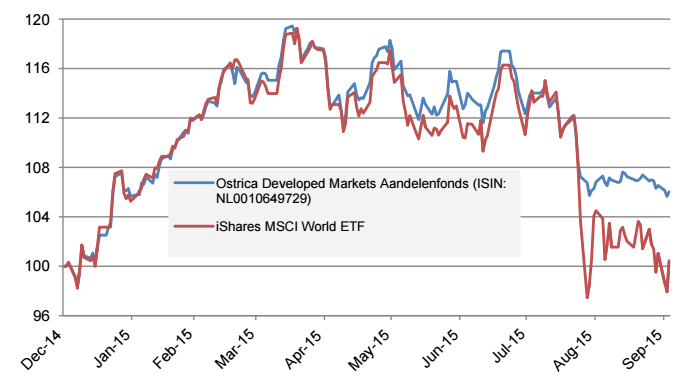

Hieronder zien we de beschermingsstrategie van Ostrica. Ostrica is in augustus (gedeeltelijk) uit aandelen gestapt waardoor de resultaten duidelijk beter waren dan die van de index.

Veel mensen vinden het enorm prettig als een dergelijke beursdaling wordt voorkomen.

Statuten beleggingsfondsen

Een beleggingsfonds zit in de meeste gevallen vast aan bepaalde statuten. Dat wil zeggen dat een fonds gebonden is aan een bepaalde assetverdeling, een sector of bijvoorbeeld valuta. Van dit statuut wordt niet afgeweken, belangrijk om te weten als je voor een beleggingsfonds kiest.

Vaak gehoord als beleggingsadviseur:

Ik zit gewoon in beleggingsfondsen geen omkijken naar.

Op zich klopt dit, de fondsmanager doet namelijk al het werk als je besloten hebt een X bedrag in te leggen. Dit wil uiteraard niet zeggen dat goede prestaties zijn gewaarborgd.

Maar ik heb een van de beste beleggingsfondsen, toch?

Vergelijken van beleggingsfondsen

Beleggingsfondsen kan je eenvoudig en overzichtelijk vergelijken op de website Morningstar Deze site beoordeelt fondsen op basis van o.a. risico en rendement. Bij 1 ster is de prestatie ondermaats en bij 5 sterren heeft het fonds in het verleden een goede prestatie neergezet. Daarnaast kan je beleggingsfondsen vergelijken op basis van onder andere de sharpe-ratio.

Resultaten uit het verleden bij beleggingsfondsen

Beleggingsfondsen worden met name beoordeeld op resultaten uit het verleden. Het grote gevaar is dat je voor een fonds kiest met 5 sterren.

Een mooi praktijkvoorbeeld hier is voormalig Fortis Obam, het beleggingsfonds draagt nu de naam BNP-Obam.

In 2007 kreeg dit fonds het maximaal aantal sterren en had een rendement van 32% in dat jaar. Overal werd geadverteerd en iedere belegger die moest het hebben. Niet wetende dat ons een van de slechtste beursjaren te wachten stond. In 2008 daalde het fonds met 66%. Vervolgens kreeg het fonds nog maar 1-ster. Dan vraag je je toch sterk af wat die sterren zeggen.

Je moet stil zitten als je geknipt en geschoren wordt

Het interessante aan deze cijfers is, is dat het lijkt of het verlies van 2008 in 2009 weer goed is gemaakt. Een resultaat van 70,1% is inderdaad indrukwekkend maar komt niet in de buurt van de -66%. Stel je legt als belegging € 100,- in en maakt dat jaar een verlies van 66%, dat is € 66,- euro verlies. Van de 100 – 66 hou je nog 34 euro over.

Hier leest je meer over de verhouding tussen risico en rendement

Een teleurstellend jaar maar elke belegger weet dat dit kan gebeuren met een offensieve, risicovolle belegging. Conclusie van bovenstaand verhaal is dat je grote verliezen moet voorkomen. Hoe groter het verlies, des te meer rendement je nodig hebt om op het oude niveau uit te komen.

Het volgende jaar gaat het een stuk beter. Maar liefst 70% rendement. € 34,- + 70% is: € 57,80. Je bent dus nog lang niet terug op het oude niveau. Om daar te komen moet je 294% rendement maken! Met het gemiddelde resultaat op aandelen uit het verleden zijn we dus nog een tijdje zoet.

Wat kost een beleggingsfonds?

De kosten van een beleggingsfonds bestaan over algemeen uit aan- en verkoopkosten en een managementfee. Bij een klein aantal fondsen wordt er nog een prestatievergoeding in rekening gebracht en als de fondsen bij een bank “bewaart” zijn, dan worden daar vaak ook kosten als bewaarloon aan verbonden.

Hoe hoog de kosten zijn hangt mede af van het fondshuis. Over het algemeen zijn goede fondshuizen een stuk duurder deze kosten kunnen gemakkelijk tot 4% op jaarbasis oplopen. Deze kosten moeten dus eerst terugverdiend worden.

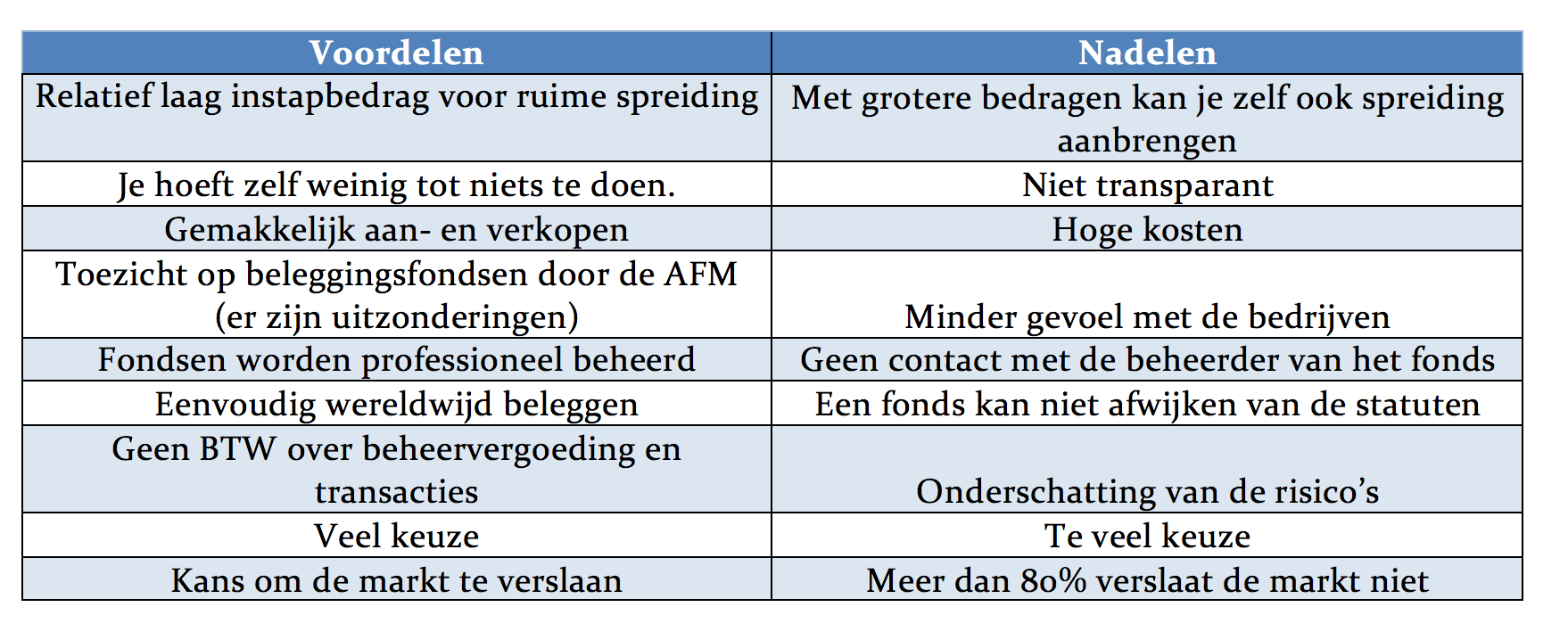

De voor- en nadelen van beleggingsfondsen op een rijtje

Aandachtspunten bij selectie van een beleggingsfonds:

Vraag je adviseur altijd waarom hij een bepaald fonds aanprijst. Sommige adviseurs zijn geneigd om bepaalde fondsen aan te prijzen waar ze het meeste aan verdienen. Er gaan ook verhalen de ronde dat banken elkaar helpen door fondsen van elkaar in het assortiment op te nemen.

De laatste tijd zien we ook steeds meer huisfondsen, met name bij ING, Van Lanschot en ABN AMRO. Dat is het resultaat van het provisieverbod wat sinds 1 januari 2014 van kracht is. Let dus goed op of er eventueel gekoppelde en/of dubbele belangen kunnen zijn!

De transparantie van beleggingsfondsen is ook niet altijd even optimaal te noemen.

Vermogensbeheerders die met beleggingsfondsen werken:

- Ostrica Vermogensoplossingen

- Optimix Vermogensbeheer

- Hof Hoorneman

- Abn-Amro

- Van Lanschot bankiers

Vermogensbeheerders die met ETF’s/ Trackers werken:

Meer informatie nodig? Neem dan contact met ons op!