Terwijl meeste lezers nog moeten wennen aan termen als Etf’s of Trackers (zelfde betekenis), worden we alweer doodgegooid met een nieuw begrip, Factorbeleggen!

In dit artikel leg ik uit wat het is maar ook wat je er mee kan. We laten je ook de rendementen zien die zijn behaald met de belangrijkste factoren.

Is het de nieuwe strategie? Of kan je het beter links laten liggen?

Wat is Factorbeleggen?

Factorbeleggen kent een afwijkende benadering t.o.v. de traditionele manier. Waar we normaal uitgaan van een strategische en tactische asset allocatie om een portefeuille op te bouwen, kijken we bij “ factorbeleggen” naar verschillende stijlen die je in een portefeuille kunt opnemen, met als uitgangspunt dat de markt efficiënt is. Men probeert dus niet actief binnen de fondsen te handelen om een benchmark te verslaan.

Onderscheidend!

Het onderscheidende van Factorbeleggen is dat alle factoren gebaseerd zijn op jarenlang wetenschappelijk onderzoek, en nog langere rendementsreeksen. Dit wordt ook wel “evidence-based investing” genoemd. Na de crisis van 2008 zijn steeds meer beleggers op zoek naar bewezen strategieën i.p.v. exotische investeringen die een hoog rendement beloven.

Voorbeelden van de factoren zijn Momentum, Value, Size, Kwaliteit, en lage volatiliteit Hierover zometeen meer.

Wat zijn de belangrijkste 5 factoren?

De belangrijkste 5 factoren zijn de volgende:

1. Momentum

Bij de momentum strategie koop je aandelen of andere effecten die de afgelopen 3 tot 12 maanden goed hebben gepresteerd. Je verkoopt de aandelen die het juist slecht hebben gedaan in dezelfde periode. Deze strategie zou volgens diverse onderzoeken een beter rendement dan het gemiddelde van de markt op moeten leveren.

2. Kwaliteit

Kwaliteit is nogal een breed begrip en daardoor moeilijk te definiëren. Om de kwaliteit van een aandeel te beoordelen worden zaken als stabiele dividend groei, sterkte van de balans, schulden, cash flows, stabiliteit van inkomsten en de rentabiliteit van het eigen vermogen (REV) meegenomen (verhouding winst eigen vermogen).

Warren Buffet kijkt vooral naar deze factor bij zijn aandelenselectie

3. Waarde

Bij de factor waarde wordt vooral gekeken naar de koers/winst verhouding bij aandelen. Ook wel laag gewaardeerde aandelen genoemd. Het is uiteraard wel belangrijk om te kijken waarom deze aandelen zo laag gewaardeerd zijn.

4. Size

De factor “Size” gaat uit van de aanname dat kleine ondernemingen (small caps) aantrekkelijker zijn dan grote ondernemingen.

5. Lage volatiliteit

Wetenschappelijk onderzoek heeft aangetoond dat aandelen met een lage volatiliteit (minder beweeglijkheid betere rendementen halen dan aandelen met een hoge volatiliteit).

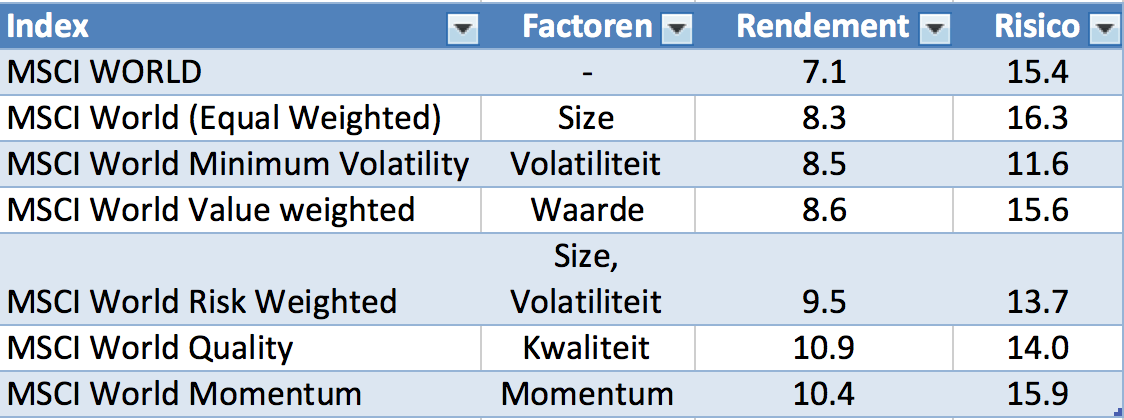

Behaalde rendementen per “Factor”

Hieronder zien we de verschillende factoren met de bijbehorende rendementen en volatiliteit. Hieruit kunnen we concluderen dat in de periode van juni 1988 t/m juni 2013 alle factoren beter hebben gerendeerd dan de hele markt (MSCI world). Er zijn echter ook korte periodes geweest dat de factoren, afzonderlijk van elkaar minder presteerden dan de markt.

Opvallend is dat aandelen met een lagere volatiliteit (RISICO) in deze periode een beter rendement hebben behaald dan de MSCI World index. Het hoge risico van de MSCI World is dus minder goed beloond.

Bekende modellen

Er zijn overigens meer modellen. Een bekend model is het 5-factoren model van Fama & French. Opvallend is dat daarin de breed geaccepteerde momentumstrategie niet wordt meegenomen.

Er wordt nu ook onderzoek gedaan naar minder traditionele factoren. Hierbij kan je denken aan het aantal Google resultaten bij het zoeken naar een aandeel, of het aantal keren dat de naam van een aandeel voorkomt in de media. De toekomst zal uitwijzen of het werkt.

Om factorbeleggen goed toe te passen wordt er een combinatie gemaakt van de bovenstaande factoren. De combinatie hangt af van je beleggingsdoel.

Risico’s Factorbeleggen

Naast gebruikelijke beleggingsrisico’s, is er nog een aantal andere zaken waar je als belegger rekening mee moet houden. Als je bijvoorbeeld een korte beleggingshorizon hebt, kunnen bepaalde factoren uit de strategie tegenvallen. De factor Value heeft bijvoorbeeld meerdere periodes waarin het rendement achterblijft op de MSCI world, ‘s werelds meest gebruikte benchmark.

Als een factor in korte tijd enorm aan populariteit wint, kan dit leiden tot overwaardering en tegenvallende rendementen.

Conclusie

Het interessante van Factorbeleggen is dat alle factoren wetenschappelijk onderbouwd zijn, en in het verleden dus echt gewerkt hebben.

Of zoals ze in een rapport van MSCI dat in 2013 verscheen schrijven: They are grounded in academic research and have solid explanations as to why they historically have provided a premium.

Het zijn ook zonder twijfel serieuze onderzoeken, uitgevoerd door de beste wetenschappers in dit vakgebied, waaronder een aantal Nobelprijswinnaars. Toch zien we met enige regelmaat dat ook wetenschappelijke theorieën de tand des tijds niet doorstaan. De ontwikkelingen gaan zeer snel en elke theorie is onderhevig aan voortschrijdend inzicht.

De nieuwe strategie bestaat in mijn ogen niet. Ik zie het ook niet als een hype. Daarvoor zijn er al te veel successen mee geboekt. Daarnaast is het geen product dat door banken bedacht is om zichzelf te verrijken. Al zal je zien dat grote fondshuizen bij aanhoudend succes veel geld aan factorbeleggen proberen te verdienen.

Vraag een rapportage aan van deze beheerders en ontdek zelf op het werkt.