Hoe eenvoudig is het vergelijken van vermogensbeheerders?

Er wordt vaak gezegd; het gaat mij er om wat er onderaan de streep overblijft. Uiteindelijk is dat natuurlijk het geval. Om echter een stabiel resultaat te bereiken moet er wel een gedegen beleggingsbeleid zijn.

Een portefeuille die in een bepaald jaar 10% rendement heeft behaald, is in heel veel gevallen niet beter dan een portefeuille met bijvoorbeeld 5% rendement in hetzelfde jaar. Het rendement zegt namelijk helemaal niets over het risico dat genomen is. Voor een hoger rendement moet per definitie meer risico genomen worden.

Lees ook: De juiste verhouding tussen rendement en risico.

Strenge criteria vermogensbeheerders vergelijken

Om vermogensbeheerders goed te vergelijken hanteren wij strenge criteria. Naast belangrijke punten als kosten, communicatie, vergunningen, ondernemingsstructuur etc, maken we ook gebruik van kwantitatieve criteria.

We lichten er kort drie toe. Om onderstaande ratio’s goed te kunnen berekenen hebben we van de vermogensbeheerders een maandelijkse update van het rendement en/of inzage in de portefeuille nodig.

Een aantal vermogensbeheerders geeft dit echter niet. Wat zou daar de reden van zijn?

Standaarddeviatie

Door de standaarddeviatie (standaardafwijking) te berekenen krijg je inzicht in de beweeglijkheid van de portefeuille. De standaarddeviatie wordt als maatstaf voor risico gebruikt.

Hieruit kan je concluderen dat aandelen, door grotere beweeglijkheid meer risico met zich mee brengen dan obligaties. De vergoeding (het rendement) die hier tegenover staat is echter ook hoger.

Door het gebruik van de standaarddeviatie kan je een inschatting maken van het te verwachten rendement. De standaarddeviatie geeft daarbij inzicht in het mogelijke verlies in een bepaalde periode.

Als het beleggingsbeleid echter drastisch verandert, zijn de historische gegevens niet veel meer waard.

Klik hier om te lezen wat de standaarddeviatie precies inhoudt.

Sharpe-ratio

Door de Sharpe-ratio te beoordelen, hebben we een indicatie van het rendement dat is teruggekomen voor het genomen risico. De ratio, ontwikkeld door Nobelprijswinnaar William Sharpe, wordt berekend door het rendement over een bepaalde periode te berekenen, daarvan de risico vrije voet af te trekken, en de uitkomst daarvan door de standaarddeviatie te delen.

Hoe hoger de Sharpe-ratio, hoe beter het resultaat afgezet tegen het genomen risico.

Deze ratio is ideaal voor het vergelijken van beleggingsfondsen en of profielen. Vermogensbeheerders geven deze ratio soms ook prijs. Het is gevaarlijk om zomaar twee beheerders te vergelijken op basis van deze gegevens. De hoogte van de Sharpe-ratio wordt namelijk sterk beïnvloed door de (gebruikte) risicovrije voet. Vermogensbeheerders zijn nogal creatief met het gebruik van de risicovrije voet. Vraag dus altijd welke risicovrije voet is gebruikt.

Maximum drawdown.

Het wil niet zeggen dat een portefeuille met een hogere standaarddeviatie minder goed is. In veel gevallen komt er ook een hoger rendement voor terug. Het gaat er om dat de portefeuille aansluit bij jouw situatie. Vind je het niet erg om tijdelijk meer verlies te leiden als er een hoger rendement tegen overstaat? Prima, zorg wel voor de juiste balans.

Ik wil mijn pensioen veilig stellen.

Richting de pensioenleeftijd neemt men over het algemeen genoegen met wat minder rendement. Hier staat dan ook een lager (mogelijk) verlies tegen over.

Om het maximale verlies binnen een bepaalde periode aan te geven, hanteren we de maximum drawdown. Dit cijfer, uitgedrukt in een percentage, geeft antwoord op welk verlies je maximaal kan of wil dragen.

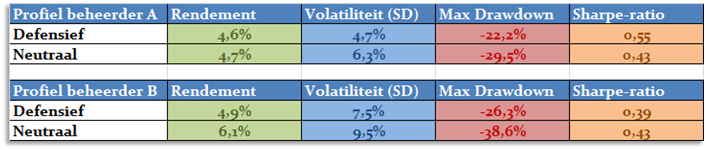

Praktijkvoorbeeld 2 vermogensbeheerders

Onderstaand zie je twee vermogensbeheerders met een aantal historische gegevens over een periode van 10 jaar.

Vermogensbeerder B heeft duidelijk een hoger rendement, er is echter ook meer risico genomen. Bij vermogensbeerder A is het rendement lager, het maximale verlies in een bepaalde periode (Maximum drawdown) is ook een stuk lager.

Hieruit zou je kunnen concluderen dat Vermogensbeheerder B beter bij iemand past die nog 20 jaar tot aan zijn of haar pensioen heeft, en dat Vermogensbeheerder A, beter bij iemand past die over een paar jaar met pensioen gaat.

De defensieve portefeuille van vermogensbeheerder A heeft in deze periode minder risico gelopen bij een vergelijkbaar rendement. Hierdoor is de Sharpe-ratio hoger. We hebben een risicovrije voet van 2% gebruikt. Op dit moment ligt de risicovrije voet echter veel lager.

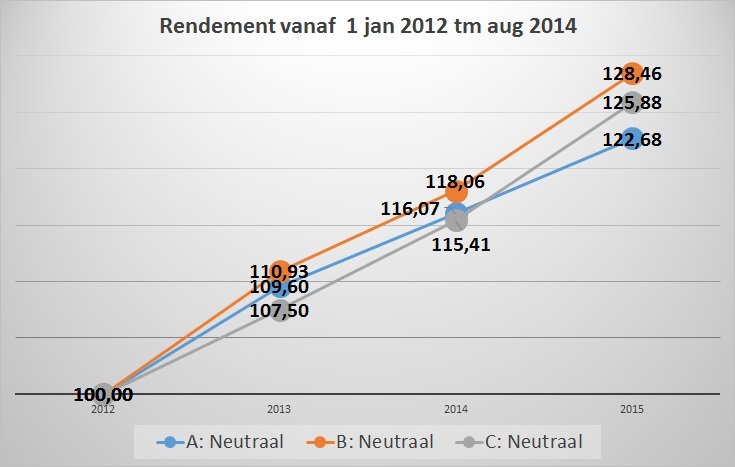

Vergelijken Loont!

Ten slotte vind je hieronder 3 vermogensbeheerders met goed vergelijkbare profielen. De verschillen lijken klein. Druk het echter maar eens in je eigen portefeuille uit. Dan is het verschil na slechts 3 jaar al een mooie keuken, en bij een groter vermogen al snel een auto. En dit is in een relatief rustige periode geweest waarin de beurzen vrijwel alleen maar stijgen. Met grote dalingen zoals in 2008 nemen de verschillen al snel toe.

3 vermogensbeheerders met een neutraal profiel

Neem gerust contact met ons op als er vragen zijn.