De nieuwe regels voor banken en vermogensbeheerders zijn pas sinds 1 januari 2014 van kracht. Het is dus nog onduidelijk hoe deze regels met betrekking tot het provisieverbod gaan uitwerken voor bijvoorbeeld vermogensbeheer bij banken of zelfstandig vermogensbeheerders.

Tim Mortelmans Autoriteit Financiële markten (AFM)

Dat zei Tim Mortelmans, hoofd toezicht van de Autoriteit Financiële Markten (AFM), tijdens een congres in aanwezigheid van veel beleggingsprofessionals in Amsterdam.

Tot nu toe is het gewenste effect nog niet bereikt.

Sinds de invoering op 1 januari 2014 van het provisieverbod voor beleggingsondernemingen moeten adviseurs klanten een gespecificeerde rekening sturen voor hun diensten. Nog niet helemaal duidelijk is hoe dit gaat uitwerken, maar de tendens is dat veel beleggers op zullen schuiven richting de goedkoopste optie: execution only.

Download ons gratis E-book, Selecteer uw vermogensbeheerder in 10 stappen!

Klant staat centraal

Ondanks het door de sector onderschreven doel de consument centraal te stellen, vindt de AFM dat het niveau van informatieverstrekking naar de klant verder opgetrokken dient te worden. ‘Op de vraag waarom de klant in een bepaald fonds zit, is het antwoordt vaak: blanco, hij heeft geen idee’, aldus Mortelmans. ‘Het is dan ook maar zeer de vraag of er niet klanten naar execution only gaan voor wie dat niet verstandig is.’

Volgens Vergelijk Uw vermogensbeheerder zou de AFM eerst eens een onderzoek onder cliënten van vermogensbeheerders moeten doen. Er wordt altijd gezegd dat de klant centraal moet staan. Goed onderzoek naar de wensen van klanten is echter nog nooit gedaan.

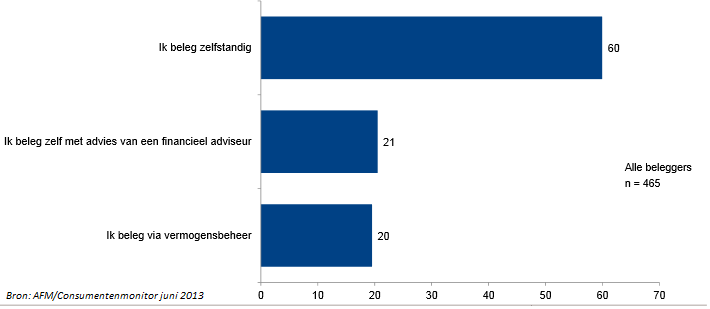

Er wordt verwezen door de AFM naar dit onderzoek dat de AFM in samenwerking met de Consumentenmonitor heeft uitgevoerd. Het onderzoek is verricht onder 465 beleggers waarvan:

- 63% zelfstandig belegt

- 21% belegt zelf met advies van een financieel adviseur

- 20% belegt via een vermogensbeheerder

Om het in concrete cijfers te benoemen zijn er dus in het onderzoek 98 beleggers op basis van beleggingsadvies en 93 beleggers op basis van vermogensbeheer ondervraagd. Wij zetten dan ook grote vraagtekens bij het feit of dit onderzoek representatief genoeg is. Zeker als als de toezichthouder de volgende belangrijke vraag wil beantwoorden: Staat de klant centraal?

Transparantieniveau moet een stapje hoger

Meer transparantie is volgens Mortelmans gewenst: ‘We moeten van lagere naar middelbare school niveau.’

Tot in hoeverre en op welk niveau moeten de kosten bij vermogensbeheer gespecificeerd worden vraagt een belegger uit de zaal.

Mortelmans geeft aan dat misschien niet alle details voor iedereen begrijpelijk zijn, vermogensbeheerders zouden een voorbeeld aan Morningstar moeten nemen. Op de website voor beleggingsfondsen worden de gegevens helder uiteen gezet.

Mortelmans ziet dat in elk geval begrijpelijk is wat er uiteindelijk onder de streep staat. ‘Bijvoorbeeld 3 procent is voor iedereen begrijpelijk.’

Klik hier als u zoekt naar een onafhankelijke begeleider in het doolhof van vermogensbeheer!

Uurtje-factuurtje?

Mortelmans stelt zelfs voor om de procentuele vergoeding ter discussie te stellen. Waarom zou een klant met een belegd vermogen van € 300.000,- drie keer zoveel betalen als een klant met € 100.000,-.

De AFM juicht nieuwe kostenstructuren toe. Vermogensbeheerders zouden het bijvoorbeeld goedkoper kunnen maken door het gebruik van skype of andere online tools. Innovatie staat hoog in het vaandel bij de AFM, aldus Tim Mortelmans.

AFM 5 redenen voor nieuwe fee-structuur bij vermogensbeheerders

Op 12 juni geeft de AFM in Financieele Dagblad (FD) 5 redenen waarom de fee structuur bij vermogensbeheerders moet moet veranderen.

- ‘Een procentuele vergoeding die ongelimiteerd is, kan zo uitwerken dat die niet in het belang van de klant is. Kost een klant met een vermogen van € 300.000,- daadwerkelijk drie keer meer werk en verantwoordelijkheid dan een klant met € 100.000,-’?

- Vaste vergoedingen zijn het duidelijkst voor de klant. Maar ook een beheervergoeding die niet lineair is en op een bepaald bedrag gecapt wordt, kan in het belang van de klant zijn.

- De aangeboden dienst moet passen bij de doelgroep. Als de doelgroep zo divers is dat de ene klant duidelijk de andere klant subsidieert (bijvoorbeeld bij vaste percentages), kun je vragen stellen bij de dienstverlening.

- De sector is bang geen vast tarief te kunnen rekenen dat de klant wil betalen en dat voldoende is voor een beleggingsonderneming om levensvatbaar te zijn. Die angst lijkt onterecht.

- De AFM ziet al meer vormen van beloning ontstaan. Er wordt steeds meer gebruikgemaakt van internet en geautomatiseerde tools. Daarmee kan de dienstverlening vaak goedkoper worden.

Het lijkt ons terecht dat de AFM het vreemd vindt dat een klant met drie keer zoveel vermogen het driedubbele moet betalen. Dat is bij grotere vermogens ook niet het geval, daar is vaak wel wat onderhandelingsruimte.

Er zijn echter ook genoeg argumenten niet op basis van uurtje factuurtje te werken.

VUVB: 5 redenen voor geen nieuwe fee-structuur bij vermogensbeheerders

- Wij zien zelf, als Vergelijk Uw Vermogensbeheerder, de zorgplicht in het gedrang komen. Vermogensbeheerders steken nu veel tijd in dossieropbouw, gaan bijvoorbeeld langs bij klanten om de laatste update van de financiële situatie te bespreken. Wat als klanten zeggen dat zo’n gesprek niet meer nodig is en daardoor essentiële informatie ontbreekt?

- Wederom zullen mensen met relatief kleinere vermogens kiezen voor execution only, de AFM acht dat niet wenselijk.

- Vermogensbeheerders hebben hoge vaste kosten, toezicht, vergunning, software, hardware, compliance, administratie etc. Je zou kunnen zeggen dat het een investering is. De AFM wil echter concurrentie bevorderen dat zal op deze manier niet lukken. Gisteren kondigden ze nog aan dat de toezichtskosten in een aantal gevallen verdubbelt vanaf 2015.

- Het claimrisico van grotere vermogens is hoger. (Vinden we zelf niet de beste reden maar horen we vaak als argument in de markt).

- Bij accountants ligt de juridische eindverantwoordelijkheid bij de klant, vermogensbeheerders dragen zelf deze verantwoordelijkheid.

Bron: Fondsnieuws, AFM