Onderzoek i.s.m. Fondsnieuws

Begin dit jaar heeft Vergelijk Uw Vermogensbeheerder een onderzoek gedaan naar de kosten bij vermogensbeheerders. Hieruit blijkt dat beleggers vaak geen goed beeld hebben van wat ze betalen. Aan dit onderzoek hebben 245 beleggers deelgenomen.

Klik hier om het rapport te downloaden!

Het doel van het onderzoek was te kijken naar wat mensen belangrijk vinden bij het selecteren van een vermogensbeheerder, adviseur of platform. Het deelnemersveld was goed verspreid. Er deden zowel mensen die bij banken zitten als beleggers bij zelfstandig vermogensbeheerders mee.

Klik hier voor het gehele artikel in Fondsnieuws

Kosten beleggen

Zelf beleggers (execution only) geven aan het minst te betalen, tussen de 0,51% en de 1%. Klanten die gebruik maken van vermogensbeheer schatten hun kosten iets hoger in, tussen de 0,51% en de 1,5% per jaar. Dit komt niet helemaal overeen met de werkelijkheid.

Bij banken lopen de totale kosten, dus inclusief beheerfee, transactiekosten, bewaarloon en etf/ beleggingsfondskosten al uiteen van 1,8% tot 2,54% per jaar, terwijl de kosten van zelfstandig vermogensbeheerders uiteenlopen van 0,89% (BLU Asset Management) tot 2,4% per jaar bij Hof Hoorneman. De laatst genoemde is een vermogensbeheerder met een bankvergunning.

Figuur 1: De kosten (TCO) per bank/vermogensbeheerder

Download hier het gehele rapport!

Banken beleggen vaker in traditionele beleggingsfondsen

Waar banken vaker de keuze maken voor een traditioneel beleggingsfonds, kiezen zelfstandig vermogensbeheerders steeds vaker voor een passief beheerd beleggingsfonds, in de vorm van een Indexfonds, tracker/ETF.

Het verschil volgens Wikipedia: Een exchange-traded fund (ETF), ook wel een indextracker genoemd, is een beleggingsfonds dat op de beurs verhandeld wordt. Het investeringsdoel van een ETF is het zo nauwkeurig mogelijk volgen van een onderliggende beursindex. Het fonds probeert niet een beter resultaat te behalen dan de index Een traditioneel beleggingsfonds probeert met actief beheer een zo hoog mogelijk rendement te halen, en de benchmark te verslaan. De filosofie achter indexbeleggen, ook wel passief beleggen genoemd, is gebaseerd op de praktijk die uitwijst dat de meeste traditionele beleggingsfondsen het slechter doen dan de index.

Kosten transparanter maken

De toezichthouder AFM vecht al jaren voor een beter inzicht in de kosten voor beleggen. Zo is per 1 januari 2014 het provisieverbod ingegaan en zijn banken gemaand de kosten van beleggingsfondsen nadrukkelijker te communiceren. Van de kosten in beleggingsfondsen krijgt u namelijk geen rekening.

Uurtje factuurtje

Een vast bedrag of per uur betalen zie ik er nog niet van komen. In het onderzoek kwam ook niet naar voren dat er behoefte aan is. Beleggers geven aan een voorkeur te hebben voor een percentage van het belegd vermogen. Respondenten gaven o.a. aan dat uren moeilijk te verifiëren zijn.

Wij zien wel steeds vaker een staffel, mensen gaan in dat geval procentueel minder betalen bij een groter vermogen. Dat lijkt mij ook wel vrij logisch.

Overstappen van vermogensbeheerder of bedieningsconcept.

Van de 245 beleggers geeft ca. 51% aan overgestapt te zijn, of dat van plan is, naar een andere vermogensbeheerder, adviseur of bedieningsconcept. Ik moet zelf nog zien of de mensen die van plan zijn om over te stappen dat daadwerkelijk gaan doen.

“Je merkt toch dat mensen tegen een overstap opzien. En dat terwijl het kinderlijk eenvoudig is en al heel snel duizenden tot tienduizenden euro’s scheelt.” (Jos van Heese, VUVB.)

Vast aanspreekpunt bij vermogensbeheer blijft belangrijk!

Mensen geven massaal aan dat een vast aanspreekpunt belangrijk is. Het blijkt zelfs een reden te zijn om niet met een bank, adviseur of vermogensbeheerder in zee te gaan. Het vaste aanspreekpunt wordt veel mee gekoketteerd, in de praktijk wisselen de aanspreekpunten vaak. Dat is één van de grootste ergernissen van onze cliënten.

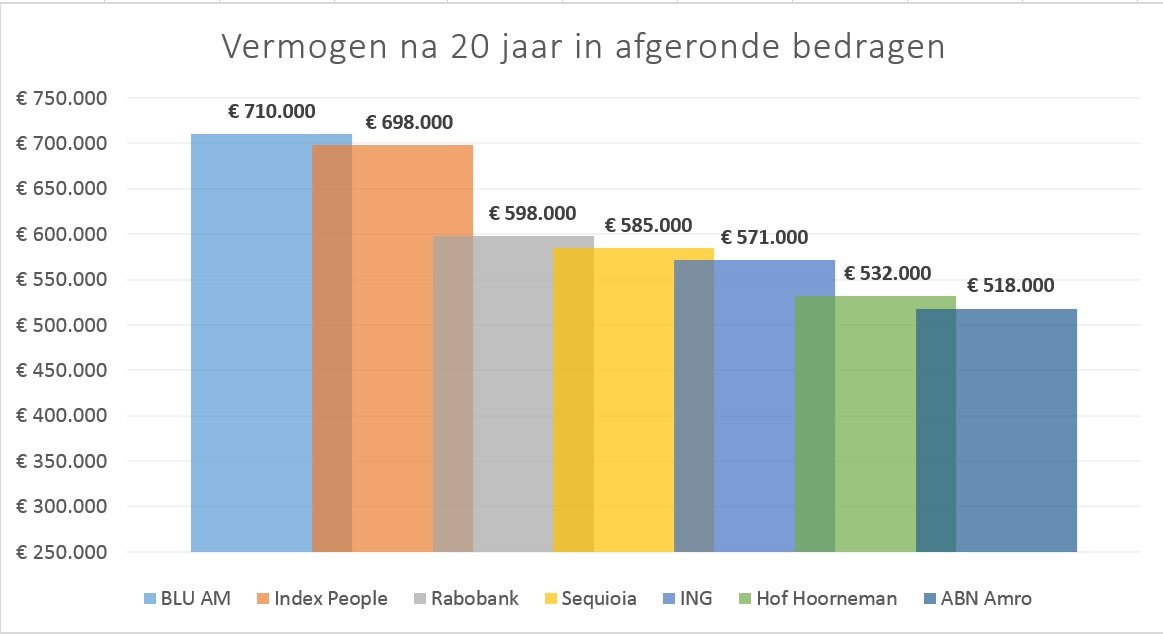

Kosten banken en vermogensbeheerders

Onderstaand zie je een overzicht van het eindvermogen bij banken/vermogensbeheerders na 20 jaar bij een inleg van € 250.000. De kosten zijn inclusief beheerfee, bewaarloon, transactiekosten en fondskosten, zoals vermeld in figuur 1.

Figuur 2: Vermogensontwikkeling na aftrek van kosten!

N.B. Deze kosten zijn berekend op basis van bestaande portefeuilles. Kosten kunnen per portefeuille een afwijken. Ook hangen de kosten af van het type beheerportefeuille. Sommige aanbieders hebben meerdere smaken. Kosten kunnen procentueel dalen door vermogensgroei. Hier is geen rekening mee gehouden.

De berekening is als volgt gemaakt: Startbedrag €250.000 x (1 + Rekenrendement– kosten)^20 Rekenrendement en kosten in percentages