Je hebt geld gespaard. Dat staat door een hoop onzekerheden al een tijdje op de spaarrekening. Door de constant dalende rente levert het niets op. Daarnaast gaat de fiscus er vanuit dat je 4% rendement maakt op je vermogen.

Over die 4% betaal je 30% belasting, hetgeen resulteert in een vermogensrendementsheffing van 1,2%. Tel daar de inflatie bij op en je weet zeker dat je achteruit spaart. Beleggen is een alternatief. Maar weegt een hoger rendement wel op tegen het risico dat je loopt?

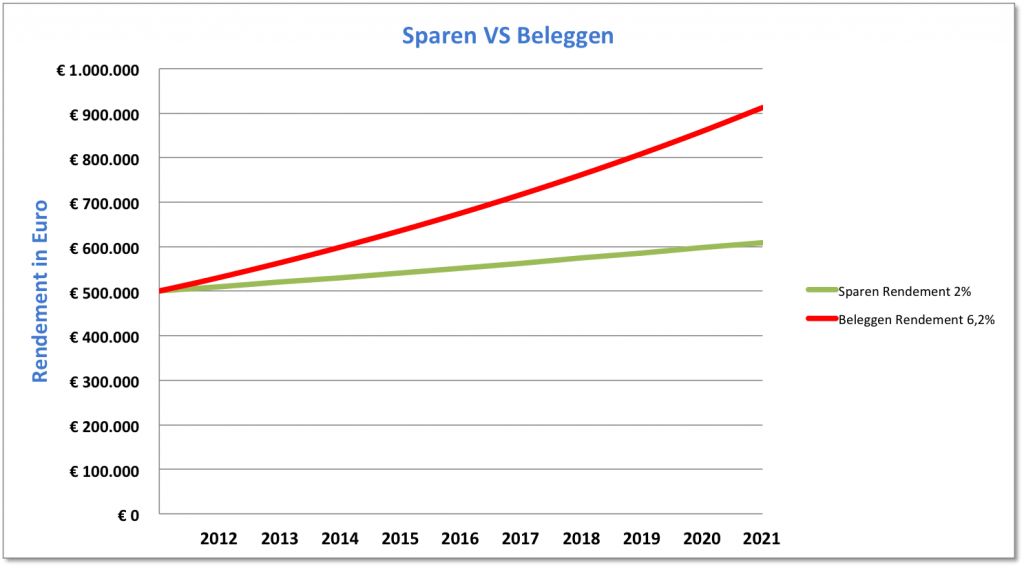

In dit artikel proberen we onze visie daar op te geven, uiteraard onderbouwd met een aantal belangrijke cijfers. Zie hieronder het verschil tussen sparen en beleggen. De invloed op de ontwikkeling van het vermogen is enorm.

Doelstelling:

We blijven er maar op hameren. Breng eerst de doelstelling en beleggingshorizon en risicobereidheid goed in kaart. Zonder goed plan zal je doelstelling niet optimaal worden bereikt. Op basis van deze gegevens kan je bepalen hoeveel rendement je nodig hebt om deze doelstelling te bereiken. Op die manier kan je weer bepalen, of je moet beleggen, welk gedeelte van het vermogen je gaat beleggen, en welk gedeelte op de spaarrekening kan blijven staan.

Twijfel over de haalbaarheid van je doelstelling? Laat dan een scenarioanalyse maken.

Lees hier hoe je het gewenste rendement haalt.

Sparen biedt veiligheid

Sparen is één van de veiligste manieren om je geld te bewaren, zeker door de dekking van het deposito garantiestelsel tot € 100.000. De keerzijde is dat sparen ook een prijs heeft. De spaarrente wordt vaak ingehaald door de algemene prijsstijging, inflatie.

Klik hier om de vermogensbeheer scan te doen.

Voor een gezonde economie is een inflatie van 2% tot 3% acceptabel. De ECB stuurt de inflatie door o.a. de rente te verhogen of te verlagen.

Een korte economie les

De basisgedachte is, als de rente wordt verlaagd, wordt het makkelijker om geld te lenen en geeft men meer geld uit. Hierdoor stijgt de vraag naar goederen. Bij een gelijkblijvend of slinkend aanbod stijgt de prijs, inflatie dus. Door deze stijgende prijs kan je volgend jaar minder pakken melk kopen voor het geld dat nu op je spaarrekening staat. Om evenveel pakken melk te kunnen kopen zal je vermogen dus minimaal mee moeten groeien met de inflatie.

Door de lage spaarrente, en de relatief hoge belasting op het vermogen is het op dit moment bijna onmogelijk om het vermogen in stand te houden door te sparen.

Voor 1 a 2 jaar is het niet zo erg. Op de lange termijn is het echter een ander verhaal. Na een jaar of 5 lever je zomaar 10% van je koopkracht in. Vind je dat een prettig idee?

Beleggen

Als je dus echt geld over hebt, de komende periode niet over het geld hoeft te beschikken, en geen koopkracht wilt verliezen kan beleggen wel degelijk verstandig zijn. Onderstaande afbeelding geeft de verhoudingen tussen risico en rendement weer. Dit te verwachten rendement is gebaseerd op de afgelopen 100 jaar.

Het rendement op aandelen heeft Van Lanschot wat hoog ingeschat wat ons betreft. Van Lanschot heeft in ieder geval zelf de benchmark niet verslagen de afgelopen jaren. Een feit is dat beleggen over de langere termijn veel meer heeft opgeleverd dan een spaarrekening. Vermoedelijk zal dat de komende 100 jaar ook weer zo zijn.

Voors en tegens sparen/beleggen

| Sparen | Beleggen |

| Weinig risico | Hoger risico |

| Dagelijks opneembaar | Niet overal dagelijks opneembaar |

| Laag rendement | Kans op hoger rendement |

| Voorspelbaar | Minder voorspelbaar |

| Weinig verschil tussen aanbieders | Grote verschillen tussen aanbieders |

| Geduld kost koopkracht | Geduld wordt beloond |

Professionele vermogensbeheerders halen gemiddeld een hoger rendement dan particuliere beleggers.

Welke Vermogensbeheerder?

De keuze is gemaakt, een gedeelte van het spaarvermogen gaat belegd worden. Als je verstandig bent besteed je de beleggingen uit aan een vermogensbeheerder. De keuze voor een goede vermogensbeheerder is wel cruciaal. Iedereen wil dat er goed wordt omgegaan met zijn of haar vermogen. Neem dan ook even de tijd om verschillende vermogensbeheerders te bezoeken en ze te vergelijken op o.a., rendement, risico, beleggingsbeleid, kosten en overige voorwaarden.

Nog geen goed financieel plan? Lees hier meer over financiële planning! Of Bekijk het interview dat ik dit voorjaar hield met Ramon Wernsen.