Bij vermogensbeheer wordt voornamelijk naar rendement gekeken. Maar ook de kosten bij vermogensbeheer zijn van belang, natuurlijk de directe kosten, maar zeker ook de indirecte kosten.

Hoe breng je deze verborgen kosten in kaart? En hoe kun je, op een eerlijke en objectieve manier, de kosten van de verschillende beheerders vergelijken? Verdiep je dan in de directe en indirecte kosten middels de TCO.

Wat een ‘Total Cost of Ownership’ betekent

Het begrip ‘total cost of ownership’ (TCO) betekent dat er een maatstaf wordt gehanteerd door een vermogensbeheerder of bank waarbij de hoogte van alle kosten van hun dienstverlening voor beleggers inzichtelijk staat weergegeven.

De TCO geeft zowel de directe als de indirecte kosten weer van het tarief van de vermogensbeheerder.

Een TCO wordt wel eens in verwarring gebracht met een all-in tarief, echter een all-in tarief geeft uitsluitend de directe kosten weer.

Hier leest u wat directe en indirecte kosten zijn bij een Total Cost of Ownership.

Een ‘verwachte TCO’ geeft de belegger een inschatting van de hoogte van de kosten die hij kan verwachten over een bepaalde periode, meestal een jaar.

Waarom een Total Cost of Ownership bij vermogensbeheer?

Met behulp van de TCO is het mogelijk om de kosten tussen diverse aanbieders goed te vergelijken. Doel van de TCO is dat alle vermogensbeheerders de kosten op de zelfde, uniforme, manier berekenen. Dit geeft transparantie in de markt en maakt het voor klanten mogelijk om een eerlijke vergelijking te doen.

De belegger kan zich op basis van deze informatie een beeld vormen van wat hij onder de streep betaalt voor vermogensbeheer diensten.

Let op een transparante kostenstructuur, zodat je weet wat je betaalt.

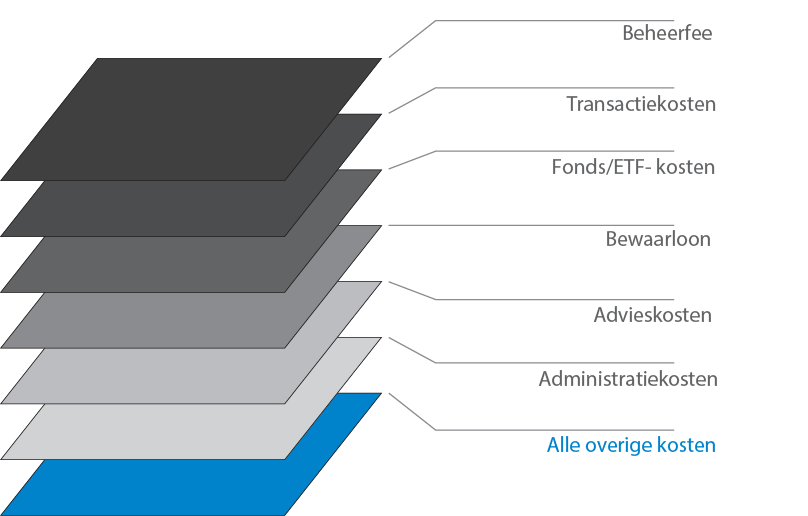

Verschillende kostensoorten

Verbruiksgoederen, zoals een brood in de supermarkt, kennen een duidelijke TCO. De vraagprijs is wat het brood kost, zonder dat er verborgen kosten aan zitten. Bij vermogensbeheerders ligt dit een stuk gecompliceerder.

In de praktijk berekenen vermogensbeheerders kosten in vele vormen. Advieskosten, beheerskosten, transactiekosten, tarief over de waarde van uw vermogen en prestatiebeloningen over de winst.

Er worden ook per vermogensbeheerder verschillende vermogensbeheer tarieven in rekening gebracht.

Daarnaast blijkt dat er niet zichtbare kosten zijn, die tussen aanbieders verschillen tussen 0% van uw vermogen per jaar bij volledig transparante aanbieders, tot bijna 3% bij minder transparante aanbieders.

Rekenvoorbeeld

Indien u een vermogensbeheerder € 200.000,- wilt laten beheren, zult u naar de kosten vragen. Een vermogensbeheerder zal de beheerskosten noemen, welke bijvoorbeeld 1,5% van het vermogen bedragen.

Wellicht noemt hij ook nog een ‘bewaarloon’ van 0,1% per jaar. U verwacht op basis hiervan € 3.200 aan kosten.

Echter, dit zijn enkel de vaste kosten van de vermogensbeheerder.

Een jaar later is er een bruto rendement behaald over uw vermogen van 8% (€ 16.000). U trekt de eerder genoemde kosten hier vanaf en komt uit op een bedrag van € 12.800.

Echter, de vermogensbeheerder blijkt ook nog transactiekosten te berekenen en een prestatiebeloning over de winst. De transactiekosten bedragen 0,3% per transactie. Dit houdt in dat als uw gehele portefeuille is gemuteerd, er € 3.000 aan transactiekosten in rekening wordt gebracht.

En de prestatiebeloning over de brutowinst bedraagt € 1.600. De totale kosten (TCO) zijn in dit geval € 7.800 en hiermee ruim het dubbele van de eerder genoemde vaste kosten. Het nettorendement is na aftrek van deze kosten nog € 8.200.

Procentueel gezien heeft u in dit geval een netto rendement van ‘slechts’ 4,1% van uw ingelegde vermogen, terwijl u meer risico heeft gelopen dan op bijvoorbeeld een spaarrekening. De TCO bedraagt 3,9% van het ingelegde vermogen. Er uitgegaan van een volledig transparante aanbieder, die geen verborgen kosten kent.

Weet u wat de invloed van kosten op uw portefeuille zijn op de langere termijn?

Hoe kunt u in de toekomst de TCO in beeld brengen, inclusief de variabele kosten?

Vergelijken op basis van total cost of ownership

Het klinkt logisch, om vermogensbeheerders te vergelijken op basis van TCO. Echter zitten hier nog een aantal haken en ogen aan.

Ten eerste moet de TCO in de gehele markt op dezelfde manier worden berekend. Indien er aanbieders zijn die dit op een afwijkende manier berekenen, is het niet mogelijk om een goede vergelijking te doen.

De AFM spant zich in hier een uniforme rekenmethode voor te ontwikkelen. Daarnaast kunnen de kosten jaarlijks verschillen. De transactiekosten verschillen soms sterk per jaar, uiteraard afhankelijk van het aantal gemaakte transacties. De AFM erkent deze problemen, maar is desondanks voorstander van het werken met de TCO.

Als oplossing voor de genoemde problemen werken zij met een verwachte TCO. Met andere woorden, de totaal te verwachten kosten over een periode (bijvoorbeeld een jaar). Deze verwachting kan worden uitgesproken in absolute kosten, maar ook in een percentage en bestaat uit vaste en variabele kosten.

Vanzelfsprekend kunnen de variabele kosten in de praktijk afwijken van de verwachting en biedt dit geen garantie.

Om ook de variabele kosten in de verwachte TCO op te nemen, kijkt de AFM naar het verleden. Door de gemiddelde variabele kosten over een langere periode te berekenen, kan een reële inschatting gemaakt worden van de te verwachten kosten.

Hoe hoger de kosten des te meer risico er genomen moet worden om tot hetzelfde resultaat te komen. De zorgt niet voor een juiste rendement en risico verhouding.

Conclusie

De ‘total cost of ownership’ (TCO) omvat alle kosten die een vermogensbeheerder rekent. In theorie is het een goede manier om de kosten van de verschillende beheerders te vergelijken, in de praktijk zijn er nog kanttekeningen.

Zo kunnen aanbieders de TCO op afwijkende manieren berekenen en zijn vooraf de variabele kosten, zoals transactiekosten en winstopslagen, niet bekend. De AFM is positief op de TCO en ziet als oplossing een uniforme rekenmethode waarbij de te verwachten TCO wordt berekend.

De variabele kosten worden hierbij op basis van een langdurig gemiddelde berekend. Ondanks dat de variabele kosten in werkelijkheid kunnen afwijken, geeft dit een goede indicatie.

Indien u zelf de kosten van meerdere vermogensbeheerder wilt vergelijken, kunt u dit het best doen door denkwijze van de AFM te volgen. Breng alle vaste kosten in kaart en bereken de variabele kosten op basis van historische gegevens. Dit geeft de meest realistische inschatting van de te verwachten kosten bij vermogensbeheerders.