Een nieuwe tijd voor beleggen is aangebroken.

De tijd staat niet stil. Waar vroeger alles op de beurs nog gebeurde met papieren documenten is dit vandaag de dag ondenkbaar geworden. Computers zijn niet meer weg te denken uit het hedendaagse leven. Zo ook in het beursleven.

Alle transacties worden vandaag de dag automatisch verwerkt en van menselijke tussenkomst is bijna geen sprake meer.

Doordat het beleggen zo is geautomatiseerd en gedigitaliseerd, zijn de transacties voor het doen van aan- en verkopen voor beleggingen sterk toegenomen.

Als de manier van handelen verandert, dan verandert ook ineens het publiek die daar mee gepaard gaat.

50 jaar geleden waren 90 procent van de beleggers individuen zoals jij en ik.

Individuele particuliere beleggers die zelf keuzes moesten maken, soms met externe hulp zoals beleggingsadviseurs.

Die overige 10 procent waren dan de grote spelers zoals fondsbeheerders en institutionele beleggers.

Kijk je nu naar de hedendaagse markt dan merk je dat de verhoudingen gewoon zijn omgedraaid.

Die kleine 10 procent van professionele beleggers vormt nu de grote groep van maar liefst 95 procent.

Als je inzoomt op deze 95 procent dan merk je dat maar liefst de helft van de transacties wordt gedaan door de allergrootste marktspelers.

Indrukwekkend, niet?

Waar vroeger de gewone werkmensen zoals jij en ik de overhand hadden, zijn dit nu de slimste jongetjes van de klas, die er voor hebben geleerd.

En iedereen probeert elkaar te slim af te zijn, door de ‘beste cijfers’ te behalen en daarmee een zo goed mogelijk rendement op te strijken.

Kosten op de lange termijn

Al die automatisering, zoveel meer informatie, zoveel snellere technologie.

De logica zegt je dan dat er in de loop der jaren al heel wat winst is gemaakt door beleggers.

De bedrijven maken inderdaad heel wat winst. Deze winst zou normaal gezien in de handen moeten komen van de beleggers.

De beleggers investeren geld en nemen een “berekend” risico.

Het tegendeel is echter waar.

De vermogensbeheerbranche is simpelweg verwoord een stroman tussen de bedrijven die de eigenlijke winst maken, en de eigenaren… de aandeelhouders.

Voor deze diensten heeft de vermogensbeheerindustrie logischerwijs ook haar eigen kosten.

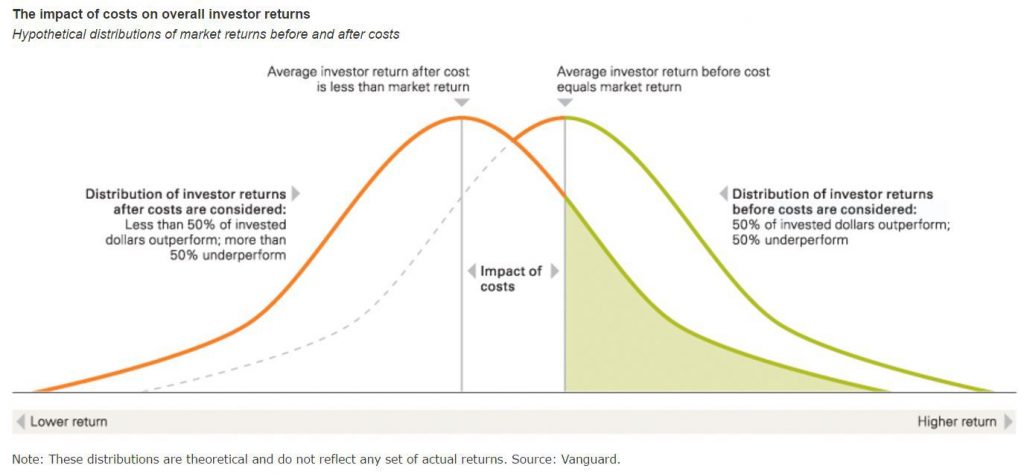

De meeste beleggers hebben geprofiteerd van stijgende markten. Echter, het verschil tussen de beste en slechtste vermogensbeheerder in 2017 was 12,7% in een vergelijkbaar profiel. Zorg daarom dat je bij de juiste vermogensbeheerder zit, dit is de enige manier om onder aan de streep het juiste rendement over te houden. Doe onze gratis portefeuille scan.

Hoe groot is de kans dat jij gaat winnen versus de rest?

Aandelen kopen en verkopen brengen kosten met zich mee. Meer winst willen maken betekent dat je meer transacties moet gaan doen om een hoger rendement te behalen dan de rest. Echter, hoe meer je verhandelt, hoe meer kosten dit weer met zich mee brengt.

We blijven, er als belegger in geloven, dat die kleine kans op het behalen van meer rendement en dus meer succes ons zal overkomen.

Je kunt het een beetje vergelijken met een casino. Eén keer winnen kan best. Tweemaal winnen ook. Maar blijven winnen van het huis is bijna onmogelijk.

Wil je op de beurs winnen moet je dus risico nemen. Je moet dus beter doen dan alle andere beleggers (lees: de markt met beleggingsprofessionals).

Maar risico nemen is iets anders dan je kennis gebruiken om de juiste aandelen te kopen. De kans wordt dus groter dat je verliest in plaats van dat je wint. Zeker als je de kosten voor beleggen meeneemt.

Die kosten worden betaald met een deel van de winst van de bedrijven. Zo wordt de winst voor de echte eindbelegger al wat kleiner.

Komt er ook nog bij dat deze groep, hier eenvoudig verwoord als de “stromannen”, steeds groter wordt.

Meer specialisten, meer adviseurs etc.

Deze extra tussenlaag moet betaald worden, en hoe beter ze zijn, hoe meer ze kunnen vragen. Winsten die naar deze “stromannen” gaan, kunnen niet meer naar de beleggers gaan.

We proberen dit duidelijk te maken door het volgende voorbeeld:

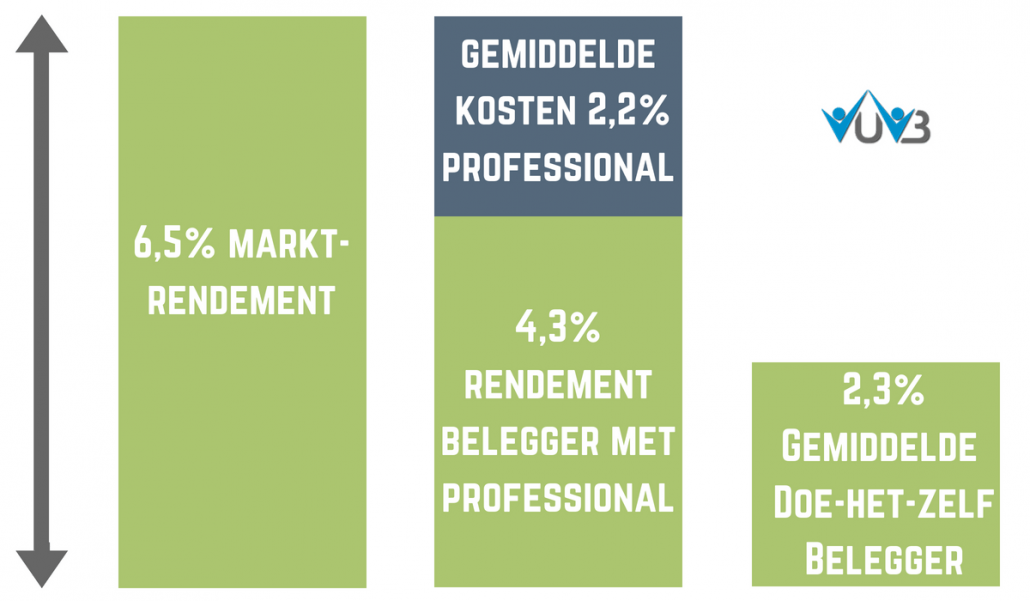

Je wilt beleggen bij een bank in je buurt. Dan lever je in Nederland gemiddeld gezien zo’n 2,2 procent in aan kosten. Als je dit nu leest denk je bij jezelf waarschijnlijk: 2,2 procent, dat stelt maar weinig voor.

Dat klopt ook. Op korte termijn valt dit reuze mee.

Echter, beleggen is een keuze voor de lange termijn.

We maken even de berekening: op basis van de gegevens van een bruto rendement van circa 6,5 procent.

Kosten en belastingen nog niet meegerekend.

Beeld je in dat je start met jouw belegging van zo’n 100.000 euro.

Na ongeveer 20 jaar is je belegging circa 352.365 euro waard, zonder rekening te houden met de kosten van om en bij de 2,2 procent.

Brengen we deze kosten mee in rekening, dan blijft er nog maar 232.106 euro over.

Niet zo veel, die 2,2 procent, dacht je? Procentueel gezien gaat er over een periode van 20 jaar dus afgerond 34% rendement verloren aan kosten.

Dit is ook direct het gevaar dat achter beleggen schuilt.

Als men spreekt over een bruto rendement houd er dan rekening mee dat de kosten er nog af moeten.

Vermogensbeheerders en banken die de belegger 2,2 procent per jaar kosten, eten 60 procent van het rendement op over een periode van veertig jaar.

Houd er ook rekening mee dat uit onderzoek blijkt dat als deze adviseurs en specialisten zich er niet mee bemoeien, de gemiddelde belegger nog meer bedrogen uitkomt.

Uiteindelijk heeft het overgrote deel van de beleggers een externe partij nodig om de beleggingswinsten van de markt op te strijken.

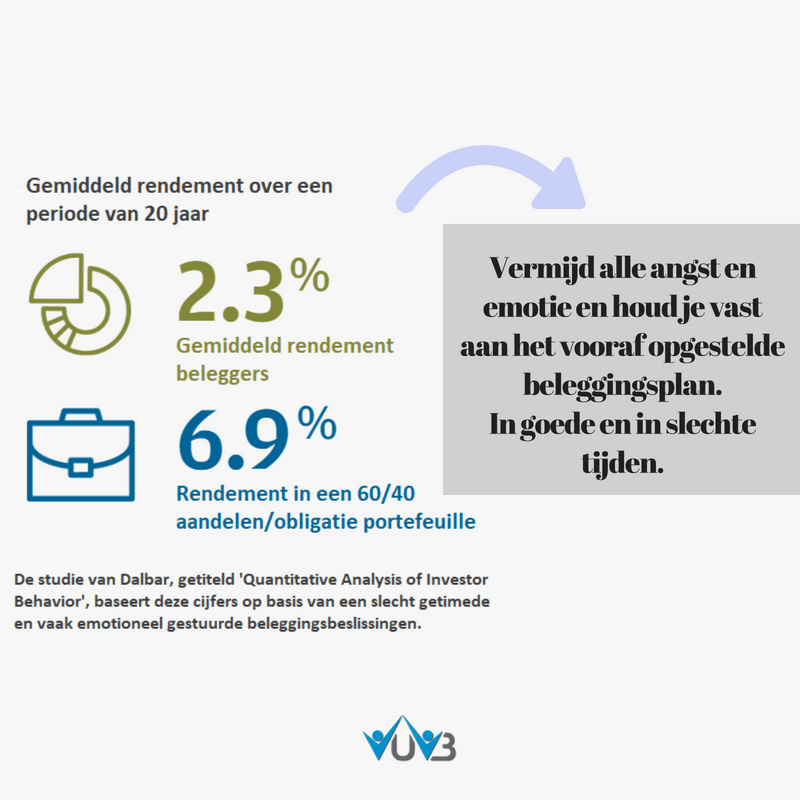

Uit onderzoek is ook gebleken dat als beleggers zelf gaan beleggen over de lange termijn, het gemiddelde rendement flink lager uitvalt namelijk 2,3% in plaats van de 6,5% in het voorbeeld.

Dit komt omdat men keer op keer slecht getimede en vaak emotioneel gestuurde beleggingsbeslissingen neemt.

Het is daarom raadzaam om de kosten voor een externe partij zo laag mogelijk te houden.

Dit is misschien wel de reden waarom 49% van de vermogensbeheerders geen rendement publiceert. Lees ook de nummer #1 reden waarom 9 van de 10 beleggers ondermaats presteren.

Ik weet iets, wat jij niet weet

Houd in je achterhoofd dat als jij winst maakt een ander verliest. Als jij koopt zal een ander verkopen. Als jij verkoopt zal een ander kopen.

Je gaat er dus vanuit dat jouw gedachte de juiste is en een ander zijn idee het verkeerde. Denk eraan dat de andere persoon dezelfde redenering maakt maar dan net andersom. Het blijft immers een voorspelling.

De markten zijn aangepast aan wat al geweten is.

Als iedereen verwacht dat bijvoorbeeld de banken het goed zullen doen in Europa, dan zit dat al in de koers verwerkt. Het gaat er dus om dat je voorspelt wat niemand verwacht. Dat je redenering afwijkt van het grotere geheel.

Aan twee zaken moet er dus voldaan zijn: Je moet een correcte voorspelling maken, en deze moet afwijken van wat de markt denkt.

Als je alle beleggers tezamen bij elkaar neemt, dan blijft het bedrag dat op de beurs verhandeld wordt gelijk.

Immers, wat de ene verkoopt, koopt de andere. Het totale bedrag blijft dus hetzelfde.

De winst die jij maakt door in een winstgevend aandeel te investeren, is verlies dat de andere maakt, door ditzelfde aandeel te verkopen.

Dit klinkt redelijk logisch maar denk hier maar eens verder over na.

Iedereen die belegt op de beurs probeert winst te maken. Je probeert dus met andere woorden aandelen die winst opleveren te kopen van anderen.

Je gaat ervan uit dat het betreffende aandeel dat je koopt winst gaat opleveren, wat betekent dat de tegenpartij die het aandeel verkoopt het niet goed ziet. Deze kans is echter 50%

50% kans dat je het goed ziet, maar ook 50% kans dat je het niet goed hebt.

Echter, voor deze transactie om een aandeel te kopen of te verkopen worden kosten in rekening gebracht.

Zodra we de kosten hebben inbegrepen verschuift de uitkomst van gelijkwaardige winnaars en verliezers naar voornamelijk verliezers.

In de volgende video leggen we je de zero-sum game bij het handelen van aandelen uit:

[av_video src=’https://youtu.be/1KI7G7lmxgg’ format=’16-9′ width=’16’ height=’9′ av_uid=’av-maqyp1′]

Zodra je je dus op de aandelenmarkt begeeft en je winst probeert te maken, probeer je dus om de tegenpartij als belegger slimmer af te zijn.

Echter, zoals je eerder hebt kunnen lezen bestaat deze markt voor 95% uit professionele beleggers.

De hamvraag is dan natuurlijk of jij het continue beter weet dan de rest. Wil je echt succesvol zijn en grote winsten maken, dan moet je dit meermaals herhalen en de professionals die al langer in het vak zitten elke keer weer overtreffen.

Ik wacht nog even af, totdat de beurs daalt…

Een gouden regel voor beleggen is: kopen op het juiste moment, verkopen op het juiste moment en dit keer op keer herhalen.

Maar is dit wel mogelijk?

Op het goede moment beginnen met het kopen van aandelen kan je dus heel wat geld opleveren. Kies je daarentegen het verkeerde moment dan kan je al heel wat verliezen.

En wat als je niet belegd bent en de beurs heeft toch de beste dagen van het jaar?

![]()

Het is dus belangrijk om voor de eerste optie te kiezen om je vermogen te laten groeien. Dit lijkt natuurlijk gemakkelijker dan het is want niemand kan in de toekomst kijken.

Beluister ook de podcast waarom het fataal is om in- en uit te stappen met je vermogen

Een goede voorspelling maken is natuurlijk niet voldoende. Je moet ook nog de juiste hoeveelheid kopen, kijken naar wat er beschikbaar is op de markt en dit goed blijven voorspellen over de lange termijn.

Een keer winnen maakt je nog geen succesvol belegger

Succes krijg je niet door één keer raak te schieten in de roos.

Om echt succesvol te zijn met beleggen moet je bijna continu goed presteren.

De kunst is om op het juiste moment het juiste aandeel te kopen, maar ook op het juiste moment ditzelfde aandeel terug te verkopen. En daarna diezelfde handeling keer op keer te herhalen.

Het keer op keer op het juiste moment herhalen is enorm belangrijk want als je niet op tijd terug inkoopt kan je ook geen winst maken.

Je loopt natuurlijk geen risico als je niet belegt, maar je wordt ook niet beloond in de vorm van rendement.

Het is met andere woorden belangrijk om steeds weer te beleggen. Iemand die aan de kant staat toe te kijken deelt natuurlijk niet mee in de winst.

Maar wanneer is een belegging nu succesvol?

De meeste beleggers vergelijken het met een spaarrekening. Je geld op een spaarrekening zetten levert – normaal gesproken – ook rente op.

Slaag je erin om te beleggen en levert dit meer winst op dan een spaarrekening dan kan je spreken van een succesvolle belegging.

Dit is natuurlijk wel subjectief.

Want onderliggend heb je mogelijk veel meer risico gelopen en minder rendement teruggekregen.

Voor de ene belegger is een aandeel pas succesvol als het een bepaalde winst heeft behaald, terwijl iemand anders de lat net hoger of lager legt.

En zoals hierboven beschreven moet je ook rekening houden met de kosten die je maakt als je aan- en verkopen doet. Deze kosten voor beleggen moet je ook aftrekken van de winst die je behaalt met je aandelen.

Voor veel beleggers blijkt het dan onder aan de streep moeilijk te zijn om een goed marktrendement te behalen.

Conclusie

Om vermogen op te bouwen en dit op een succesvolle manier te kunnen doen, moet je weten waar je mee bezig bent. De kans dat je dit zelf lukt op een succesvolle manier is vrij klein.

Doe je dit niet, dan is het “fingers crossed” en hopen dat jij tot die paar procent behoort die bij een goede partij terecht komt en jaar in jaar uit de juiste resultaten behaalt.

Echter, als je het aan handen geeft aan de financiële industrie is er ook een grote kans dat het misgaat omdat men veel kosten in rekening brengt en er misschien ook fors naast zit.

Pas daarom op dat je je niet laat misleiden door een hoog verwacht rendement in de toekomst.

Dit is dubbel zuur.

Daarnaast moet je in je achterhoofd houden dat het vaak maar 1 keer mis kan gaan, en dat jij met de gebakken peren zit.

Het is daarom verstandig om een onafhankelijk expert in te schakelen die je langs al deze valkuilen loodst, de juiste partij selecteert en vervolgens het vermogen monitort op o.a. rendement, risico en kosten. Dit kost je geld, maar over de lange termijn zal dit je ook rendement opleveren.

De meeste beleggers hebben geprofiteerd van stijgende markten. Echter, het verschil tussen de beste en slechtste vermogensbeheerder in 2017 was 12,7% in een vergelijkbaar profiel. Zorg daarom dat je bij de juiste partij zit, dit is de enige manier om onder aan de streep het juiste rendement over te houden. Doe onze gratis portefeuille scan.