Er is weinig discussie over het feit dat computers beter zijn in routinetaken dan mensen.

De meeste mensen realiseren zich echter niet dat goed investeren een kwestie is van routine en met routine bedoel ik: Gebaseerd op regels.

Routine in de zin van een ijzeren discipline is iets wat je nogal ten goede komt als je belegt.

Telkens weer toont academisch onderzoek aan dat methoden die gebaseerd zijn op bepaalde regels beter presteren dan methoden gebaseerd op menselijk oordelen, zeker wanneer de kosten worden meegenomen.

De meeste mensen zien niet in dat de toegevoegde waarde van ‘het automatiseren van je beleggingen’ het vermogen is om academisch bewezen, op regels gebaseerde strategieën aan te leveren via een goede vermogensbeheerder.

Niet iedere vermogensbeheerder is echter gelijk.

Er is een significant verschil in het aantal bewezen strategieën dat iedere service implementeert en de toegevoegde waarde hiervan.

Bovendien betekent het feit dat iets in software geïmplementeerd kan worden – bijvoorbeeld robotadvising – niet dat dit eenvoudig is.

Het vergt beleggingsonderzoek en ingenieurs van hoog niveau om software te bouwen die veel oplevert, niet teveel kost en het groot genoeg te maken voor zodat voldoende beleggers er gebruik van maken.

Er zijn steeds meer vermogensbeheerders die werken volgende de drie meest eenvoudige regel-gebaseerde strategieën:

- Het gebruik van indexfondsen;

- Diversifiëren met de Moderne Portefeuilletheorie (‘Mean Variance Optimization’);

- Regelmatig herbalanceren om het risiconiveau van de portefeuille constant te houden.

Deze strategieën worden gezien als de basis voor het aanbieden van een ‘goede’ vermogensbeheerder, maar daarnaast wordt er ook steeds meer gekeken naar factorbeleggen (ook wel ‘Smart Beta’).

De meeste beleggers hebben geprofiteerd van stijgende markten. Echter, het verschil tussen de beste en slechtste vermogensbeheerder in 2017 was 12,7% in een vergelijkbaar profiel. Zorg daarom dat je bij de juiste partij zit, dit is de enige manier om onder aan de streep het juiste rendement over te houden. Doe onze gratis portefeuille scan.

Beleggingsregel 1: De Kracht van het Indexeren

De meest fundamentele van alle regel-gebaseerde beleggingsstrategieën is een indexfonds.

45 jaar geleden presenteerde Burt Malkiel in zijn boek ‘A Random Walk Down Wall Street‘ data die liet zien dat het investeren in een index van aandelen waarschijnlijk beter zou presteren dan een samengestelde individuele portefeuille van effecten aandelen en obligaties op de lange termijn.

Het duurde even voordat dit concept werd geaccepteerd, omdat het behoorlijk in contrast stond met de algemene perceptie.

In Nederland zien we dat vermogensbeheerders langzaam hun gedachtegang aanpassen, maar we zijn nog lang niet waar we zouden moeten zijn.

Vandaag de dag zijn indexfondsen echter de actief beheerde beleggingsfondsen aan het platwalsen.

Het herverpakken van indexfondsen in ETFs maakte het mogelijk voor vermogensbeheerders om elektronisch een indexfonds te verhandelen, wat de deur volledig open heeft gezet voor een nieuwe type beleggingsservice.

Burt Malkiel beschrijft diversificatie – je vermogen spreiden over de juiste beleggingscategorieën – als de enige ‘gratis lunch’ die je ooit zult krijgen tijdens het beleggen.

Verschillende markten groeien en krimpen op een ongecorreleerde manier en het is haast onmogelijk om te bepalen welke markt het goed gaat doen in een bepaald jaar.

John Bogle, de oprichter van Vanguard, deed de volgende beroemde uitspraak over het timen van de markt:

“Na bijna 50 jaar in deze wereld, ken ik niemand die dit succesvol en consistent heeft gedaan. Ik ken niet eens iemand die iemand kent die dit succesvol en consistent heeft gedaan.”

Als je niet kan voorspellen welke markt betere opbrengsten gaat hebben, is de beste methode om een mandje van indexfondsen te hebben die een variëteit aan markten volgen, omdat de kans groot is dat deze verzameling het op de lange termijn beter gaat doen dan een afzonderlijke markt.

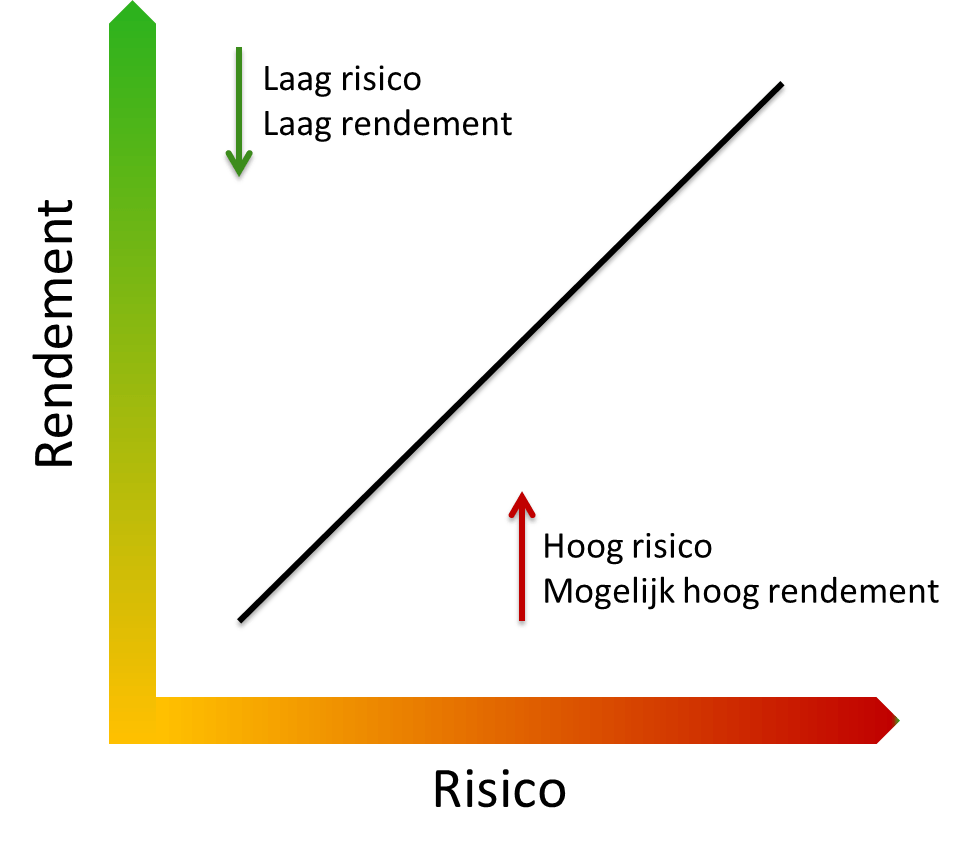

Beleggingsregel 2: Het proces van het afwegen van risico tegen een verwacht rendement

De bijna universeel geaccepteerde methode om optimale diversificatie (spreiding over beleggingscategorieën) is bekend onder de Engelse term ‘Mean Variance Optimization’ en de bedenkers hiervan ontvingen in 1990 de Nobelprijs voor Economie voor deze prestatie.

Het concept achter deze methode is simpel:

Iedere beleggingscategorie (denk aan aandelen/obligaties etc) heeft een verwacht rendement, een verwachte variatie in rendement (volatiliteit) en correlaties met andere beleggingscategorieën.

Een optimalisatie stap kan vervolgens vrij eenvoudig de beste combinatie van beleggingscategorieën samenstellen, die het beste rendement oplevert voor een bepaald risiconiveau.

Fischer Black (één van de bedenkers van het Nobelprijs-winnende ‘Black Scholes Options Pricing Model’) creëerde samen met Robert Litterman het vrij toegankelijke Black-Litterman model om een groot aantal van de vele problemen op te lossen die beleggers in de praktijk tegen zijn gekomen bij het toepassen van ‘Mean Variance Optimization’.

Het implementeren van een zogenaamde Mean Variance Optimizer en het Black-Litterman model is één van de meest eenvoudige elementen voor een vermogensbeheerder om toe te passen door middel van computersoftware.

De meeste beleggers hebben geprofiteerd van stijgende markten. Echter, het verschil tussen de beste en slechtste vermogensbeheerder in 2017 was 12,7% in een vergelijkbaar profiel. Zorg daarom dat je bij de juiste partij zit, dit is de enige manier om onder aan de streep het juiste rendement over te houden. Doe onze gratis portefeuille scan.

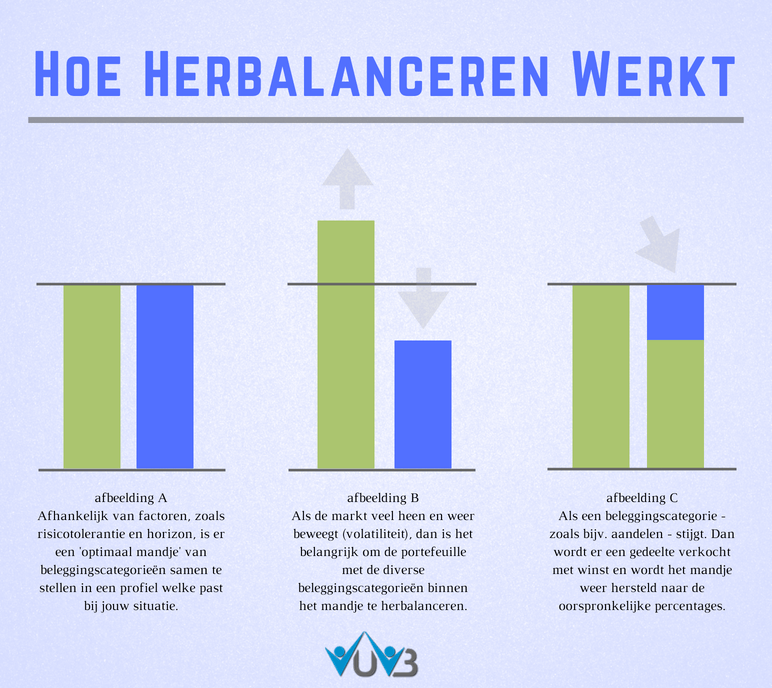

Beleggingsregel 3: (Her)balanceren

Om het verwachte risico van een gediversifieerde portefeuille op peil te houden moet men regelmatig de weging van de betrokken beleggingscategorieën herbalanceren.

In andere woorden: Als bepaalde beleggingscategorieën groeien en daarmee een groter deel van de portefeuille vormen dan oorspronkelijk gepland, dan moeten er aandelen worden verkocht om toch op het geplande percentage uit te komen; hetzelfde geldt andersom wanneer beleggingscategorieën het minder goed doen.

Vanguard heeft onderzoek gepubliceerd waaruit blijkt dat herbalanceren (aandelen kopen of verkopen wanneer een portefeuille uit balans raakt) beter werkt dan tijd-gebaseerd herbalanceren (bijvoorbeeld ieder kwartaal of ieder jaar).

Vanguard vond ook dat de optimale moment van herbalanceren rond de 5% ligt van de totale waarde van de portefeuille.

Ook deze regel is vrij makkelijk te implementeren voor een vermogensbeheerder.

Daarnaast zou je ook dividend kunnen gebruiken om een ondergewaardeerde beleggingscategorie in plaats van her-beleggen, te herbalanceren. Herbalanceren door aandelen te verkopen is dan soms niet nodig.

Hiermee kan over de lange termijn een hoger rendement worden behaald.

Weinig traditionele vermogensbeheerders maken gebruik van herbalanceren op basis van dividend, omdat dit te ingewikkeld is om te implementeren voor een groot aantal cliënten.

Smart Beta

Het laatste voorbeeld van een succesvol geïmplementeerde regel-gebaseerde strategie door vermogensbeheerders is een intelligentere manier om een indexfonds op te bouwen: ‘Smart Beta’.

In plaats van aandelen te wegen binnen een index volgens de beurswaarde, maakt Smart Beta gebruik van bepaalde ‘factoren’ zoals momentum, rendabiliteit of volatiliteit om beleggingen te waarderen binnen een index.

Op de lange termijn resulteert dit in een hogere opbrengst.

Eugene Fama, Lars Hansen en Robert Shiller kregen in 2013 voor deze ontdekking een Nobelprijs en op dit moment is het één van de populairste trends in de wereld van indexfondsen.

Helaas hebben bijna alle verstrekkers van Smart Beta-fondsen ervoor gekozen om hier meer kosten voor te rekenen dan voor indexfondsen gebaseerd op beurswaarde, terwijl er geen extra moeite nodig is om de fondsen te beheren.

De meeste beleggers hebben geprofiteerd van stijgende markten. Echter, het verschil tussen de beste en slechtste vermogensbeheerder in 2017 was 12,7% in een vergelijkbaar profiel. Zorg daarom dat je bij de juiste partij zit, dit is de enige manier om onder aan de streep het juiste rendement over te houden. Doe onze gratis portefeuille scan.