Het is geen nieuws dat veel beleggers in tijden waarin beurzen heel beweeglijk reageren onrustig worden.

De vraag van veel beleggers is dan ook: moeten we nu uitstappen of juist blijven zitten?

Helaas kan niemand de beurs voorspellen, alhoewel sommige beursexperts dit wel ‘denken’ te kunnen. In het artikel de gouden beleggingstips laten we zien dat deze zogenoemde specialisten er helaas maar al te vaak naast zitten. Maar daar hoor je vervolgens niemand meer over.

Beluister ook onze podcast met Hans Dubbeldam: VUVB 006 – Waarom Het In- en Uitstappen bij Beleggen Fataal Is Voor Je Vermogen.

Ik stap nu uit, en zodra de beurs op een dieptepunt staat.. stap ik weer in

Dit klinkt heel mooi en logisch, want op die manier maken we een goed rendement en laten we de verliezen links liggen. Dat is precies wat elke belegger wil en in theorie klinkt het prettig in de oren. Maar helaas zien we in de praktijk dat dit niet zo simpel werkt.

Market timing kost beleggers, afhankelijk van welk onderzoek je bekijkt, tussen de 1% en ruim 4% rendement per jaar. Onderzoeksbureau Morningstar vat het als volgt samen:

‘Het timen van de markt is het moeilijkste wat er is. Het is een bovenmenselijke opgave en wie een paar keer fout zit, komt dat misschien wel nooit meer geheel te boven.’

In het artikel angst voor correcties op de aandelenmarkt is nergens voor nodig, lees je dezelfde strekking.

Maar wat als ik nu tussentijds zou zijn uitgestapt?

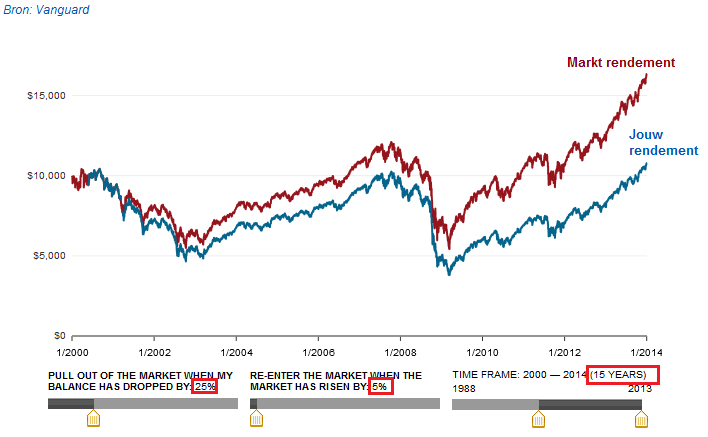

Stel je voor dat je probeert de markt te “timen” en dat het je precies lukt om bij een daling van meer dan 25% uit te stappen en weer in te stappen op het moment dat de beurs 5% is gestegen over een periode van 15 jaar (2000 tot 2014).

Zou je dan niet een veel beter resultaat hebben behaald dan als je was blijven zitten?

Niet overtuigd?

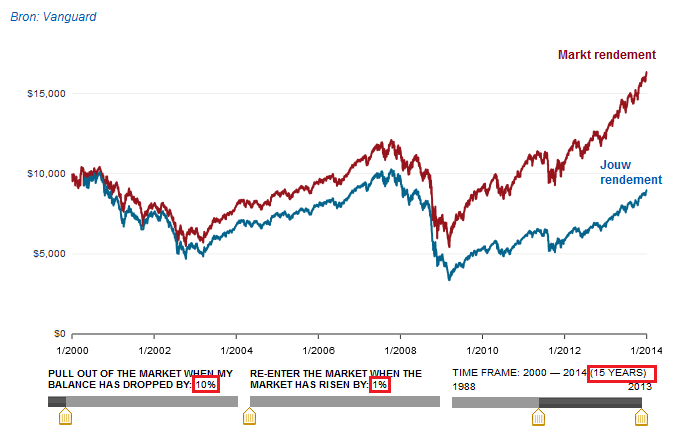

Stel je voor dat je gaat proberen de markt te “timen” en dat je het precies voor elkaar krijgt om na een daling van 10% uit te stappen en weer in te stappen op het moment dat de beurs 1% is gestegen over een periode van 15 jaar (2000 tot 2014).

Je ziet het effect wat timing en in- en uitstappen met je rendement kan doen in plaats van dat je rustig blijft zitten.

Als het gaat om beleggen dan merk ik dat er door beleggers weinig of niet naar de wetenschap wordt gekeken. Er wordt geluisterd naar marketingverhalen maar weinig beleggers weten hoe de vork echt in de steel zit.

We leven in een tijdperk waarin transacties automatisch worden verwerkt en er 1,8 miljoen transacties per seconden worden uitgevoerd. Plus dat van al die transacties 95% wordt uitgevoerd door professionele beleggers.

Het is een utopie om te denken dat we met de huidige technische ontwikkelingen en een volledige efficiënte markt, kunnen voorspellen waar de beurs naartoe gaat door in- en uit te stappen. Maar als je dit toch denkt te kunnen, dan zal ik laten zien aan de hand van feiten dat het niet werkt.

Het “timen” van de markt, bepalen wanneer je zou moeten in- en uitstappen, blijkt erg lastig. En door alle media invloeden zijn we toch geneigd om actie te ondernemen op basis van emotie. Het is niet voor niets dat de media dagelijks negatieve berichten de wereld in stuurt, neutraal nieuws wordt niet meer gelezen.

Niemand heeft de wijsheid in pacht (ook professionele beleggers niet). De wijsheid laat zich wel benaderen, maar nooit bereiken. En als je denkt dat je hem toch gevonden hebt, pas dan op, want juist dan gaat het vaak flink mis.

Moet ik dan blijven zitten in een dalende markt?

In de praktijk zien we dan ook dagelijks dat beleggers, wachten met in- en uitstappen. Vanaf het startmoment beginnen ze na enkele maanden al te meten of ze een goed resultaat hebben behaald.

Dit is begrijpelijk en gelukkig heel menselijk maar je belegt voor de lange termijn. Daarom gaan 9 van de 10 beleggers de mist in omdat ze geen langere termijn horizon en vermogensplan hebben opgesteld. Ze beleggen zonder een concreet doel en laten zich leiden door de waan van de dag.

Veel individuele beleggers verkopen aandelen wanneer er een koersdaling is omdat ze bang zijn dat de koers zich niet zal herstellen. Historische data toont echter het tegenovergestelde aan. De markt zal zich niet alleen herstellen, in het verleden gebeurde het veel sneller dan men verwachtte.

Bij een flinke correctie kan het zomaar voorkomen dat je in een vrij korte periode een daling hebt van 10% tot 20%, afhankelijk van hoe je het vermogen verdeeld hebt over aandelen, obligaties en cash. Laat staan wat er kan gebeuren in de meest slechte periode.

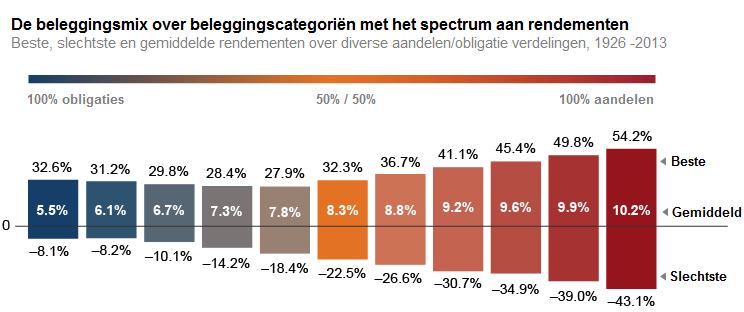

In onderstaande grafiek zien we de beste, slechtste en gemiddelde rendementen over een extreem lange periode 1926 – 2013.

Als we over een kortere periode kijken, dan zal het weer verschillen. Maar wat je kunt zien is dat je niet elk jaar een gemiddeld rendement van 6 – 8% behaalt. Wanneer je ongelukkig instapt zal je een aantal jaren moeten wachten voordat je rendement maakt.

Lees ook: Wat resultaten uit het verleden zeggen over de toekomst

Helaas, zoals we eerder hebben kunnen zien bestaat er geen ideaal instapmoment. We weten immers niet wat de beurs voor ons in petto heeft.

Hoe behaal je het gewenste rendement?

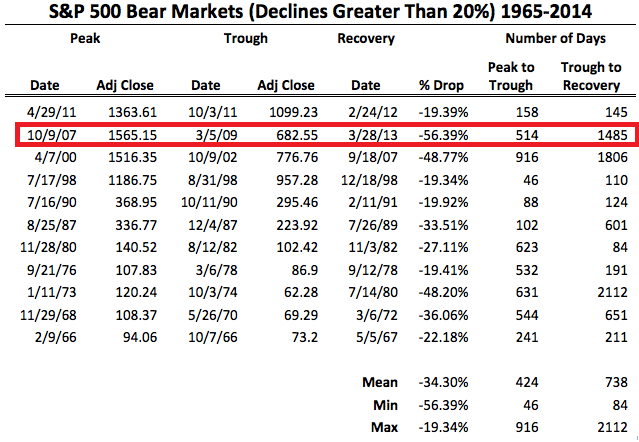

In de onderstaande grafiek kun je zien dat als je volledig belegd zou zijn geweest in aandelen (S&P 500) in de periode september 2007 tot mei 2009 je uiteindelijk 1485 dagen (4 jaar) nodig hebt gehad om volledig te herstellen.

Dit klopt, het is een lange periode waar je de tijd en geduld voor moet hebben om uiteindelijk het punt van herstel te bereiken.

Daarom beleg je voor de lange termijn

Ja, dat is een van de wijsheden die elke adviseur gebruikt, maar waarom beleggen we voor de lange termijn?

Het blijkt ontzettend lastig te zijn om rustig te blijven zitten en aandelen bij te kopen in slechte beurstijden. Zeker als je het nieuws aan zet en er wordt gesuggereerd door de nieuwslezeres dat we misschien in een nieuwe crisis terecht zullen komen.

De beurs is de afgelopen periode zo ontzettend gedaald, nu wacht ik eerst op een correctie voordat ik instap!

Nogmaals, dit is een denkfout. De beurs is niet te voorspellen dus stap gespreid in zodat je geen gok hoeft te nemen en je nooit (achteraf gezien) helemaal op het dieptepunt of hoogtepunt in stapt.

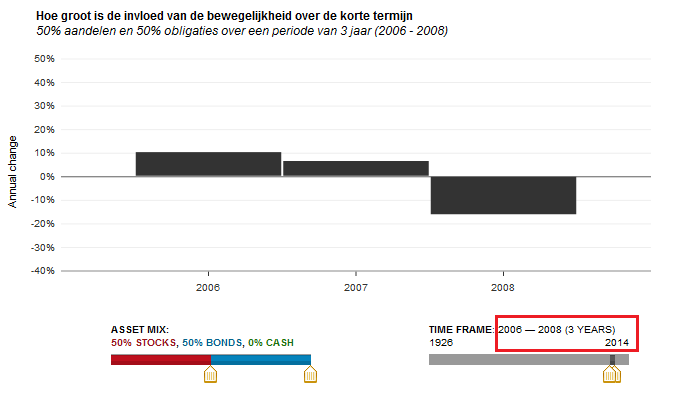

In een slecht jaar kan het voorkomen dat je een keer 15 tot 20% verliest afhankelijk van je beleggingsmix. In dit geval zien we dat een belegger in 2008 in een mix van 50% aandelen en 50% obligaties een kleine 20% verliest.

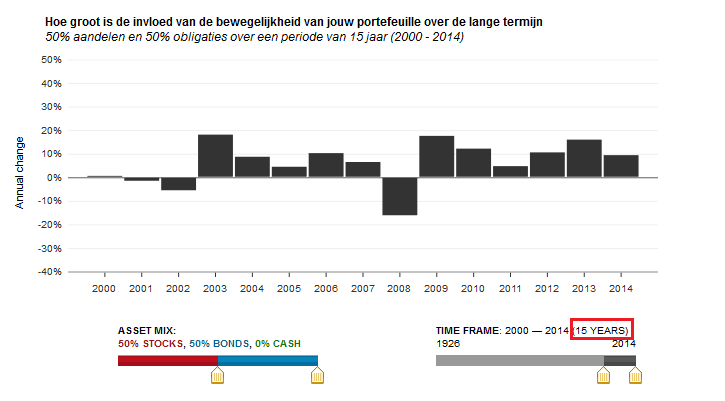

Maar als we vervolgens een langere periode nemen van 15 jaar is die kleine 20% in een jaar maar relatief.

Ook in deze grafiek zouden diezelfde beleggers, die erin geloven om het juiste instapmoment te kunnen ‘timen’ aan de hand van de voorgaande stijgingen vanaf 2009 niet zijn ingestapt. Maar als we de jaren erna bekijken ,van 2011 t/m 2014, blijkt dat we achteraf gezien beter wel in hadden kunnen stappen.

Conclusie: You knever know! Kortom: blijf zitten waar je zit, maak een beleggingsplan voor de lange termijn en houd deze jaarlijks tegen het licht om je doelstellingen waar nodig bij te stellen.

Het in- en uitstappen op bepaalde momenten gaat je op korte en op lange termijn vermogen kosten. Je zit misschien een keer goed, maar waarschijnlijk ook een keer goed fout.

Dan doe ik toch helemaal niets meer

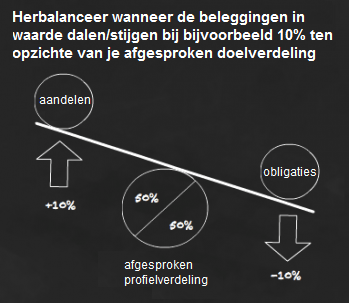

Helemaal niets doen is helaas ook geen optie omdat je portefeuille uit de pas gaat lopen met je vermogensplan. Dit is een potentieel gevaar omdat je misschien meer risico gaat lopen dan je financieel kunt lopen.

Om te voorkomen dat je portefeuille uit de pas gaat lopen kun je actie ondernemen en dit heet herbalanceren van de portefeuille. De percentages die je oorspronkelijk hebt (in het onderstaande voorbeeld 60% aandelen en 40% obligaties) ga je tot de oorspronkelijke weging terugbrengen (herbalanceren) naar de 50/50% weging.

Het is verstandig om dit 1 of 2 keer per jaar te doen of dit door een vermogensbeheerder te laten uitvoeren en houdt in de gaten of de verwachte rendementen overeenkomen met je doelstelling.